2025.6.15 小田急線の鶴川駅からバス。町田市立自由民権資料館へ行ってきました~。都議会選挙や参議院選挙があり、国会の重要性や言論の自由について考えて来ました~。

日記

切り込む日税連。会務、税務支援どうする。

2025.6.23 日税連からの「税理士界」令和7年6月15日を読みました~。

支部会員との意見交換の報告が記されていました。深い議論があったようで、読んでいて興味深かった~。

第92回 日本ダービーを見て来ました~。

2025.6.1 本日は夫と二人で東京競馬場へ!日本ダービー第92回を見て来ました~。混んでた!

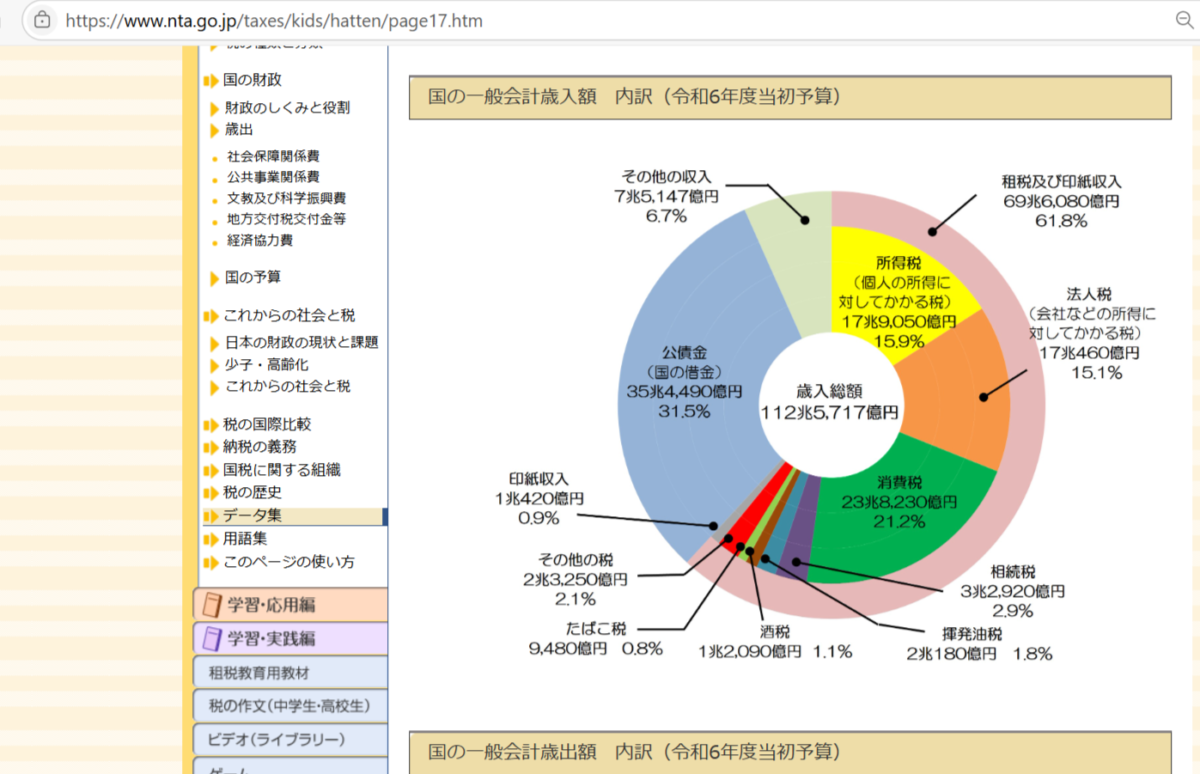

1年間の税収っていくら?令和7年度予算を確認

2025.5.28 令和7年度の税収額ってどのくらい?→1年間で125兆円くらいの見込みです。

国税の税収予測は78兆円。地方税の税収予測は48兆円。

川崎市平和館で御座候

消費税の減税というキラーワード!ないと思うよ・・・・

2025.5.5 そういえば、消費税の減税の議論てどうなったんだろう。消費税減税はないと思うけど・・・・。

再訪 アキューム烏山線、旅情

2025.5.3 栃木県の盲腸線、烏山線へ再びゆく!今回は夫と二人の日帰り旅です。

憲法記念日2025 労働争議法を知る

2025.5.3 今日は憲法記念日です。毎年、憲法記念日に関するような記事を書いているので、今年もそうします。今年は労働組合について、考えてみたいと思います!

東平観光 天空の失われた鉱山町

2025.4.23 愛媛県新居浜市にある、マイントピア別子に来ました~!東平観光(とうなる かんこう)をオプション追加して参加してきました!観光に寄せて書きます~。

マイントピア別子で鉱山観光!

2025.4.23 愛媛県新居浜市にある、マイントピア別子に来ました~!日本四大銅山の一つです。来たよ~。