2025.6.23 日税連からの「税理士界」令和7年6月15日を読みました~。

支部会員との意見交換の報告が記されていました。深い議論があったようで、読んでいて興味深かった~。

川崎市多摩区登戸 南武線の税理士です

2025.6.23 日税連からの「税理士界」令和7年6月15日を読みました~。

支部会員との意見交換の報告が記されていました。深い議論があったようで、読んでいて興味深かった~。

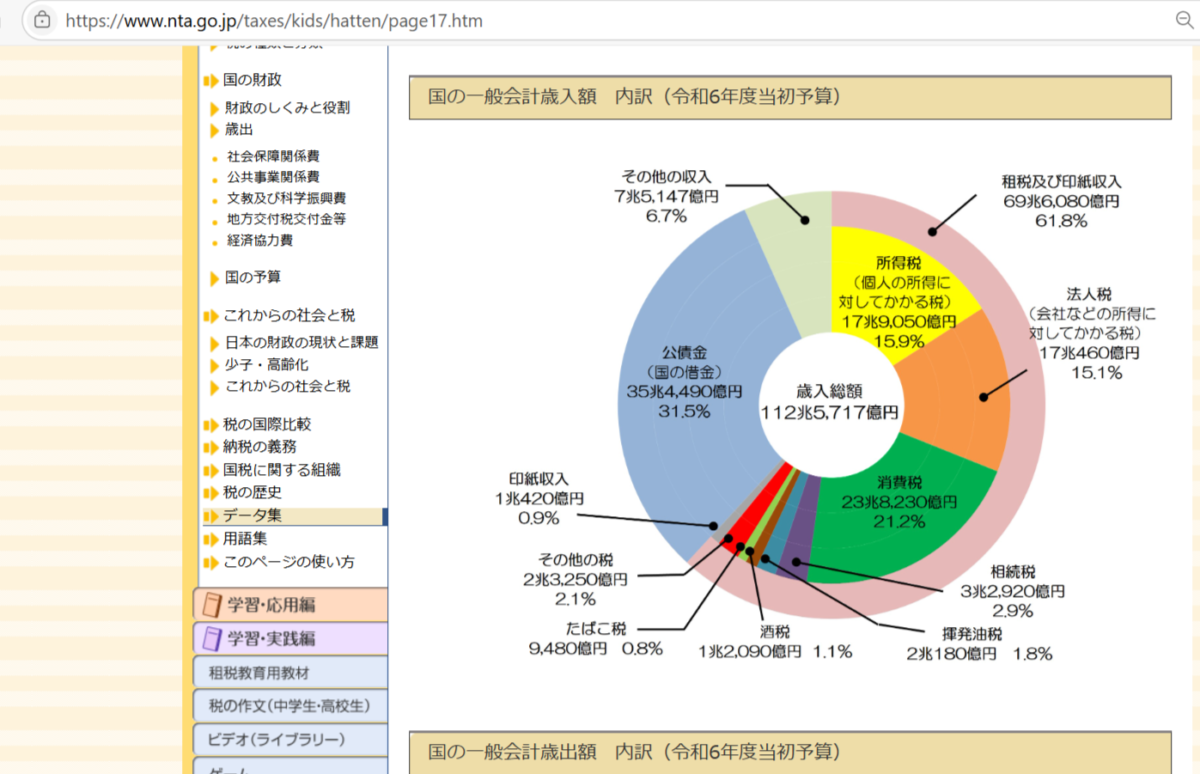

2025.5.28 令和7年度の税収額ってどのくらい?→1年間で125兆円くらいの見込みです。

国税の税収予測は78兆円。地方税の税収予測は48兆円。

2025.5.5 そういえば、消費税の減税の議論てどうなったんだろう。消費税減税はないと思うけど・・・・。

2025.4.13 令和7年分の基礎控除は、一般庶民の場合58万円になりますが、さらに基礎控除の追加上乗せがある。

2025.3 小田原攻めから考えた・調べたことをまとめます~。

思いがけず急激な変化が発生して時代の読みミスってあるので、冷静さも必要だなと思いました。食糧確保は絶対条件!

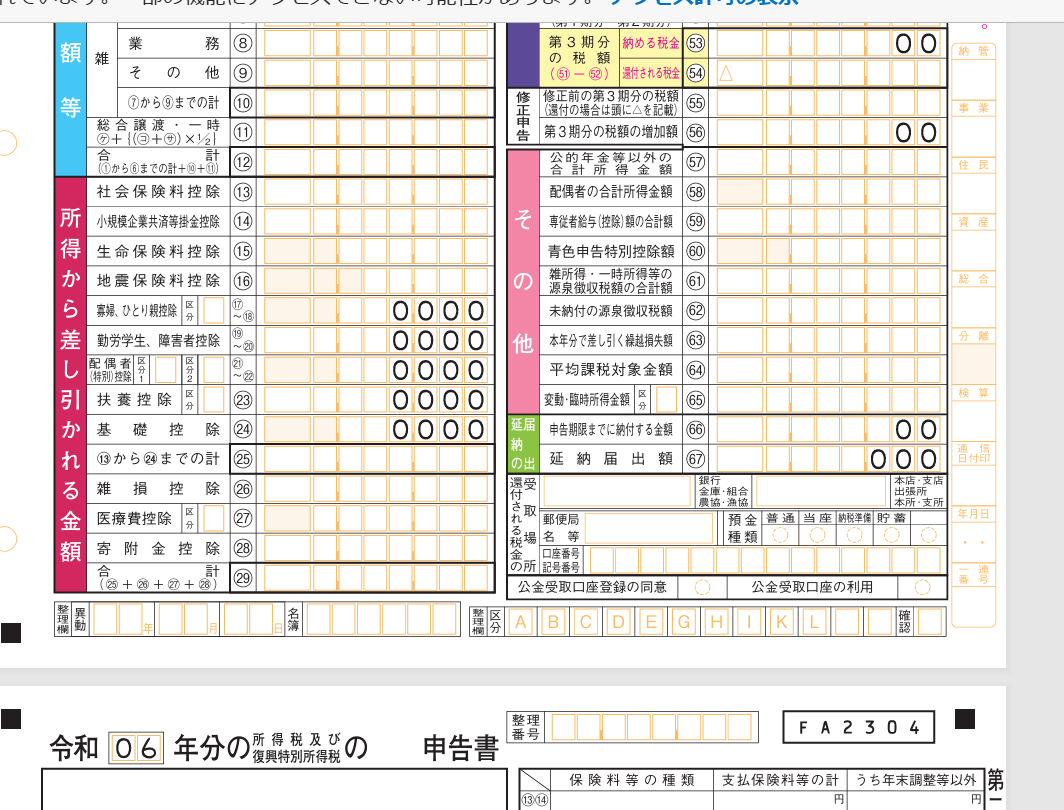

2025.3.9 所得税の確定申告、所得控除はいくつかありますが、出費が伴うものは支払日が基本、と覚えてます、を書きます~。

所得控除の条文と申告書の順番が違う理由について考えたついでに、最近の申告書形式の推移も書きました。

2025.3.8 給与所得者の夫の確定申告(還付)も済ませました~。

還付申告だから、3月15日過ぎてもいいんだけど。と、思いついたので還付申告の期限について書きます~。

2025.2.23 あ~。ミスりました。白色の収支内訳書(記載なし)と青色決算書を同時に電子申告した・・・・。申告できちゃうんだ、、、

2025.2.21 個人事業主の賃上げ税制の明細書は、JDLは所得税確定申告の画面から作成、でした。(多分、達人も同じだと思う)