だんだん出来てきた、セミナー資料。

平成30年の配偶者控除の税制改正をまとめてみました~。

イヌとネコの夫婦っていいでしょ。ネコが化け猫なのはご愛敬ですよ。我が家をモデルにしたんだね、と言われ・・・。ごちゃごちゃ書きすぎ?

我ながら、どうしてこんな難しいことに取り組んだのか、アホだなと思う。土壇場になって、気が付くこともあったりして。何度も見返さないとね・・・・。(専従者の論点はシカトしている)

平成30年の税制改正で、リッチ層の配偶者控除に制限。庶民の配偶者特別控除枠を増やした。合計所得金額76万円未満であったが、123万円以下へと改正。

気を付けたいのは、配偶者の障害者控除なのではないか、と思う!

夫(ここではイヌ)の収入がどれだけ多くても、妻(ここでは化け猫)のその年の所得が38万円(給与収入のみなら103万円以下)であれば、妻の障害者控除は夫が受けられる、ということだ!あえて、同一生計配偶者という名前をつけたのは、障害者控除のためだったのかしらん?

配偶者の種類を3つにしてしまい、世間様に混乱を招くと思う、反省すべきだと思うわ。

源泉控除対象配偶者と控除対象配偶者は重複するケースがあるよ。

ネコ(妻)の所得が38万円超であると、同一生計配偶者に該当せず、障害者控除は受けられないわけで、なかなか理解が難しかったのでありました。

いままでは、障害者控除を受けられる者は、自動で配偶者控除も受けられたので、ベテランほど気を付けないとね。

納税者自身、同一生計配偶者(注)又は扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。これを障害者控除といいます。

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。(注) 同一生計配偶者とは、納税者の配偶者でその納税者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が38万円以下である者をいいます。

さらに、別途、配偶者特別控除がある・・・。

こんなに細切れにして、税制ってクイズなの?

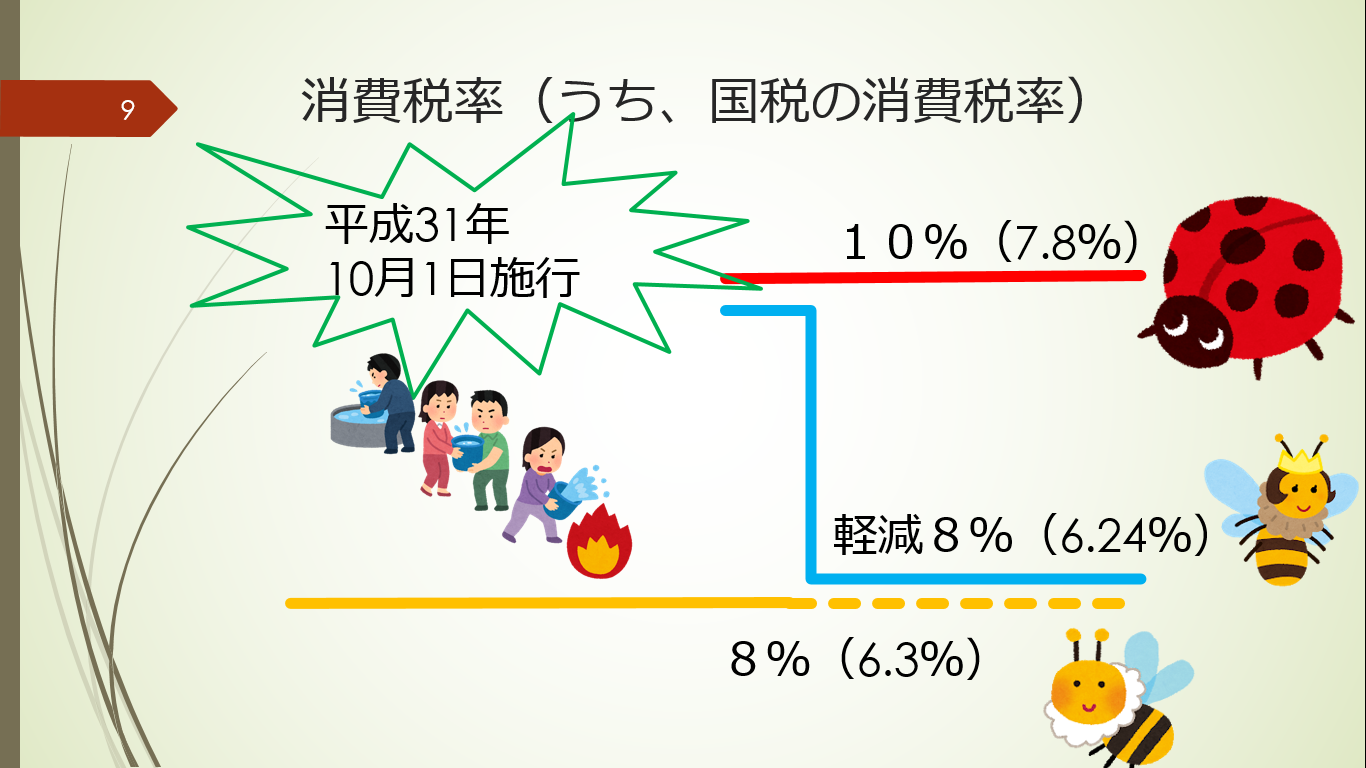

消費税の軽減税率も作ったわ。間接税だからバケツリレーにしてみました~♪

軽減税率は、「8%据え置きである」と言われるが、実際には「ちがう!」

同じ8%ではあるが、軽減税率は一回10%になってから軽減するので、地方消費税の取り分が違う。

消費税申告書の付表を見たら、ばっちり分かれてた。まぁ、納税額には変わりないから・・・とか思うけど。地方の取り分が違うので、最大限正しい帳簿作成をこころがけ・・・。ほ、ほんとです!

さて、軽減税率導入時、会計ソフトでは、「軽減8%」「経過措置の旧税率8%」のような表記になるんでしょうか?

ソリマチさんに聞いたら「そうかもね」と言ってもらいました。