2025.3.9 所得税の確定申告、所得控除はいくつかありますが、出費が伴うものは支払日が基本、と覚えてます、を書きます~。

所得控除の条文と申告書の順番が違う理由について考えたついでに、最近の申告書形式の推移も書きました。

クリックできる目次

・所得控除は15種類

所得税の所得控除は、15個あります。(住民税は寄付金控除はなくて、税額控除のみだそうです)

所得税法の条文では、①72条 雑損控除 ②73条 医療費控除 ③74条 社会保険料控除 ④75条 小規模企業共済等掛金控除 ⑤76条 生命保険料控除 ⑥77条 地震保険料控除 ⑦78条 寄付金控除

⑧79条 障害者控除 ⑨80条 寡婦控除 ⑩81条 ひとり親控除 ⑪82条 勤労学生控除 ⑫83条 配偶者控除 ⑬84条 配偶者特別控除 ⑭85条 扶養控除 ⑮86条 基礎控除

となっております!

所得控除に記載の順番と条文番号が異なっているのがモヤ・・・・なんだけど、納税者の分かりやすさを優先したものと思慮いたします!

・出費が伴う所得控除は7種類

①~⑦の雑損・医療費・社会保険料・小規模共済・生命保険料・地震保険料・寄付金、出費が伴う所得控除でございます~。

わたし個人的には生命保険料・地震保険料・寄付金については所得控除の意義として疑問だけど、まぁ所得控除にするって決めたんですわ。

原則として出費が伴うもので、税負担の軽減する意義があるものについて、現預金が減った分は税負担の計算上、考慮しよう、という趣旨だと、わたしは思います。

医療費控除は現金主義

なので、令和6年12月31日に治療を受け、支払ったのが令和7年1月1日の場合には、現金主義なので令和7年の確定申告で医療費控除の計算に含めます。

クレジットカード決済の医療費の場合、クレジットカード会社が立替払いをしてくれたと考えているので、口座引き落とし日ではなくてクレジットカードで医療費を支払った日で考えます~。

国税庁HPのタックスアンサー 歯の治療費の具体例 「歯科ローンやクレジットで支払う場合」にありました。→ https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1128.htm

国民年金は複数年可能な場合有

国民年金は、前納制度があり、複数年分を前払いする時があります。

支払った年に一気に社会保険料控除にするのが基本だけど、該当年を通して社会保険料控除にすることも選べますです。

国民年金の支払い証明書に、「該当年に分けて確定申告で社会保険料控除を受けたい方の証明書」があります~。A4用紙の下の方に3枚のミシン目が入ってるやつです。

今回使う分はビリビリとはがして。次回以降に使う分は自分で保管しておきます!

所得税は累進課税です。

支払い年に一気に社会保険料控除をするより、複数年に分けて社会保険料控除を受けて、税率を平準化する際に活用します~。年末調整の場合もOKです。

国税庁HPより 「2年前納された国民年金保険料の社会保険料控除について」 → https://www.nta.go.jp/users/gensen/nenkin_zennou/index.htm

平成26年4月から、2年分の国民年金保険料を前納することができることとされています。

この2年前納された国民年金保険料に係る社会保険料控除については、納めた年に全額控除する方法と、

各年分の保険料に相当する額を各年において控除する方法を選択することができます。

生命保険料・地震保険料

生命保険料や地震保険料は、控除証明書通りに控除を受けます。義務的な国民年金と違って生命保険契約・地震保険契約は任意契約なので、所得控除の際に自由なことしないでください。

地震保険料は、自宅分だけなので、貸付用は決算書に反映します~。1階は貸付用、2階は自宅、という場合、面積按分などで決算書で経費にする部分と所得控除の地震保険料控除と分けます。

その場合、地震保険料控除証明書に記載された金額と、地震保険料控除を受ける金額が違う事もあります。

弊事務所では、備忘の意味も込めて地震保険料控除証明書に

たとえば「貸付用40%=4,000円 自宅用60%=6,000円」などのように書き込んでます。(割合は床面積按分などで決めてます)

そして、貸付用部分の4,000円は決算書の「損害保険料」で計上。自宅用部分の6,000円は確定申告書の所得控除の地震保険料控除として計上してます~。

貸付用でも自宅用でもない建物の地震保険料は、控除証明書が届いても所得控除にも何にも使えません。(損害保険会社は、一律で郵送してるものと思います。なので控除証明書のハガキ左側に記載の契約該当地をチェック!)

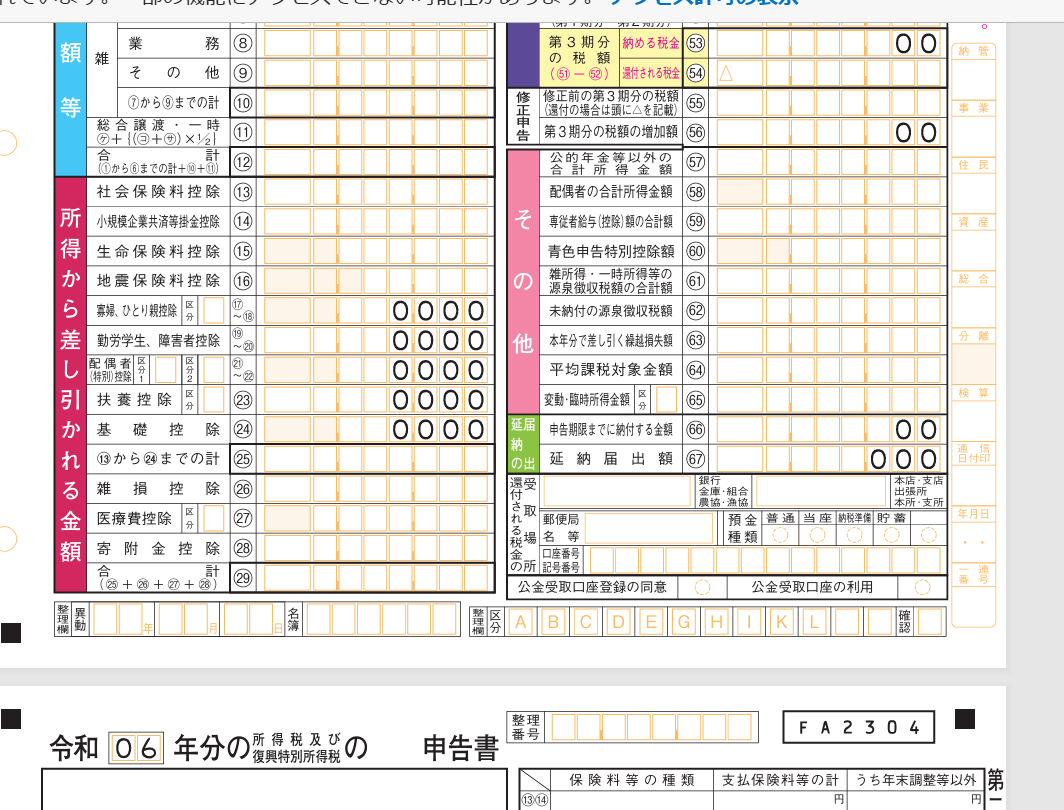

・令和6年分の所得控除の欄

令和6年分の確定申告書の所得控除の部分のスクショを貼っておきます~。

令和6年分は、定額減税があったため「令和6年分」となっていまして、令和7年分はまた変更になると思います。学生の扶養控除が配偶者特別控除のように段階的控除になることが予定されているから・・・

(深刻な人手不足で。身が入らないバイトでもいいから来て欲しい状況の売り手市場のこんにち。)

・令和4年分 ABが統合

令和4年分(2022年分)から確定申告書はAとBが統合しまして、その際に「雑損控除・医療費控除・寄付金控除」が所得控除欄の下に引っ越ししました。

税理士署名欄も2表へ移動した。。。

申告書Aというのは、給与・年金収入だけの方が簡略的に申告できるようにとの考えたんだろうな~という形式の申告書のことでした。フルバージョンの申告書Bと両方あって手引きも2種類あって、結局一本化したのです。

この時、所得控除の順番が変わったのです!

申告書Aは,給与の源泉徴収票の合計額を㉕に転記すればいいようにと思ったんでしょう、雑損控除・医療費控除・寄付金控除が、所得控除欄の下の方に配置されました。

やりたいことは分かるんだけど~。ま、納税者が分かりやすい方がいいよね・・・・。

令和5年分から、公的年金等控除の制限(年金以外の合計所得金額1,000万円超)が始まったため、公的年金等以外の合計所得控除を記載する欄が増えました。

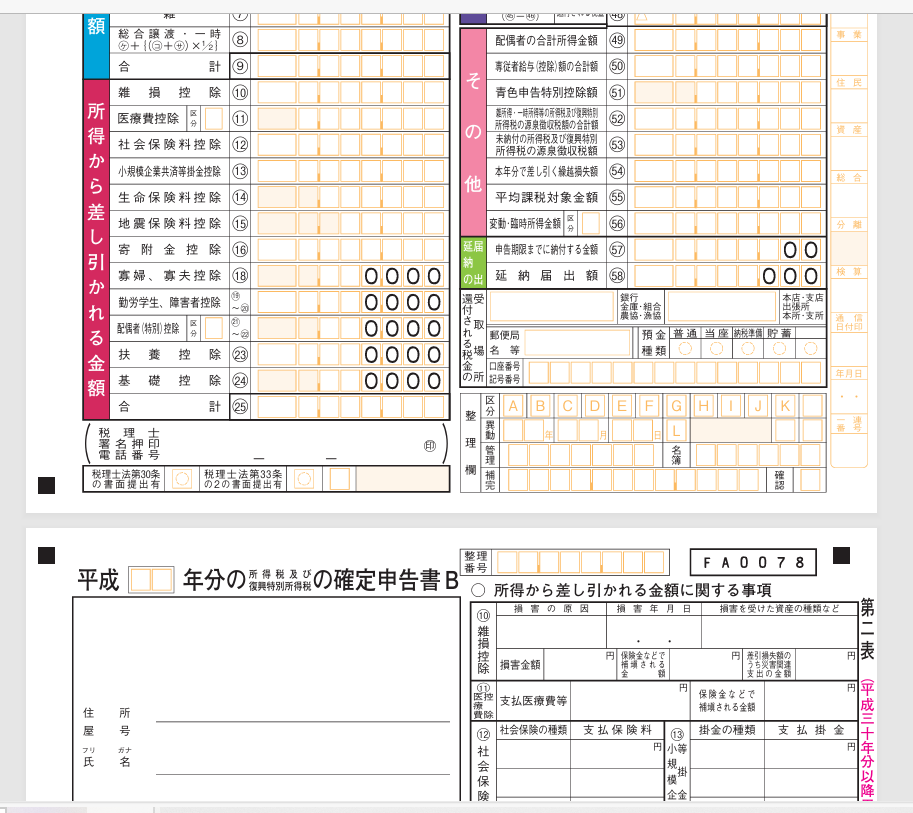

・平成30年当時のB申告

平成30年分当時の確定申告書Bの所得控除は、条文の順番通りになってます。

美しい・・・・。

・申告書が6種類あったらしい!

ちなみに・・・・私は知らないけど、平成12年分の確定申告書は6種類あったそうです。。。国税庁HPより→ https://www.nta.go.jp/about/council/shingikai/010409/shiryo/p14.htm