30.10.23 政府税制調査会2018-3回目。NISAやIDECO、退職金についての議論。結局は金持ち高齢者や余裕のあるサラリーマン優遇制度。自営業者や非正規は、どうしようもないのかな。

政府税制調査会レポ。後半戦。

財務省HP→ http://www.cao.go.jp/zei-cho/gijiroku/zeicho/2018/30zen19kai.html

個人所得課税 PDF 個人所得課税 財務省 税調19-301023

引退後所得保障制度に関するコメント PDF 個人所得課税 財務省 税調19-301023

クリックできる目次

1、おのでらまとめ

「イデコ素晴らしい!NISAは金持ちの年寄りばかり使ってて意味ない。若い人は公的年金だけでは食えないのであるから、自分でがんばれ。公務員や大企業で働く人が環境的に優遇されているのはしょうがない。自営業や非正規のことも考えていかないとヤバイ。」

という議論だった。けど施策はない

金融所得課税、退職所得課税は強化が好ましいという話。けど、考え方は色々だから、積極的にコレ!という意見はなかった。シニア層を働かせて年金受給年齢の引き下げ(引き上げ?)いこう、という意見も。

しかし、イデコ・NISAはわたしはそんなにいい制度と思いませんね。今回の議論は、なんか進展がなかった。森戸教授の話は分かりやすかった、学者の机上の話。私的年金をつなぎ年金として考え、終身年金は自分でがんばれって話ですね~。

2、個人所得課税について

財務省の公務員から、主に私的年金・退職所得課税について説明。

1、論点整理についての説明

平成27年11月の税制調査会において、4つの議論を行った。

個人の働き方やライフコースに影響されない公平な制度の構築

拠出・運用・給付の各段階を通じた体系的な課税のあり方

給与・退職一時金・年金給付の間の税負担のバランス

金融所得課税の一体化を引き続き進めていく必要。その際、勤労所得との間での負担の公平感にも留意

2、老後に備える資産形成について

現状の高齢者の所得や資産等の現状をまとめたデータを説明。

高齢者世帯の金融資産等の貯蓄の状況は(2014年)は、3000万円以上が約25%で一番多く、次いで450万円未満が18%ほど。(プア高齢者層は年々増加している。)

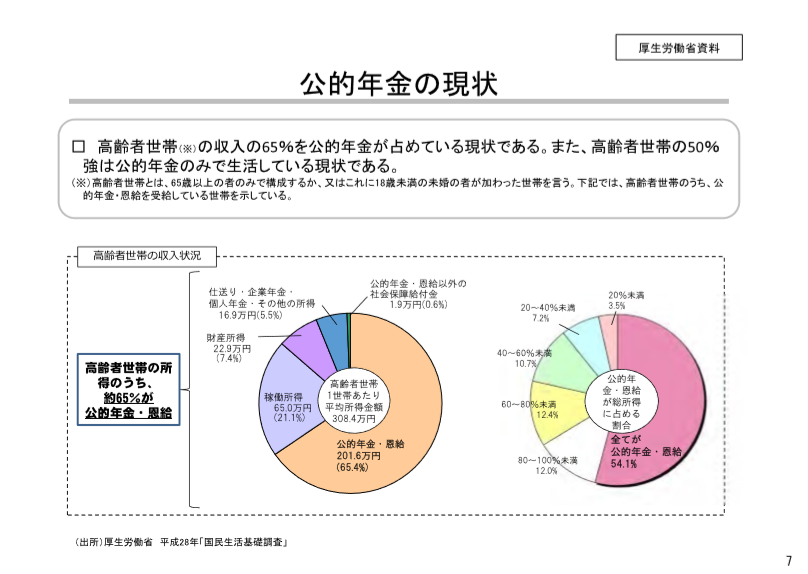

高齢者世帯の平均年収は300万円、うち公的年金・恩給収入は200万円で年収の65%を占めている。公的年金・恩給しかない高齢者は全体の55%ほど。

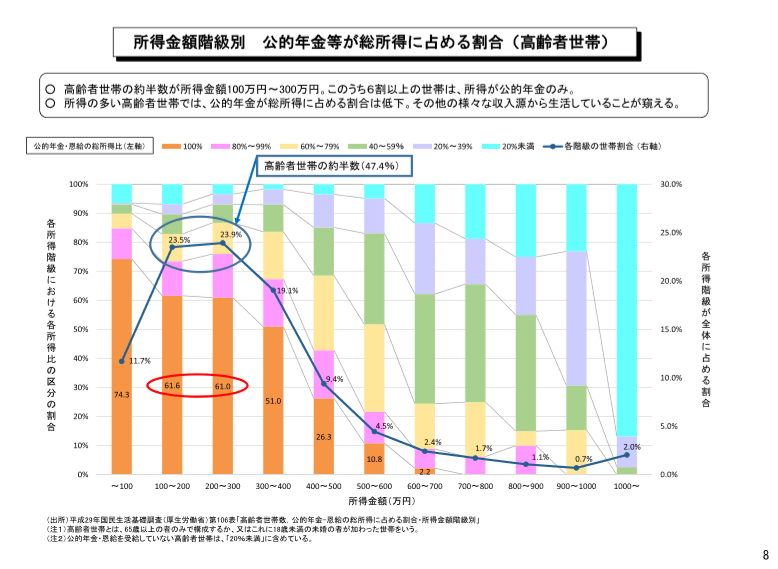

高齢者世帯の約半数が所得金額100万円~300万円。このうち6割以上の世帯は、所得が公的年金のみ。年収が300万円を超えるあたりから、年収に占める年金の割合がガクッ!と減る。

(おのでら:他に収入がある人に年金給付って制度趣旨と外れている気がするんだけど?しかし、年金は積立金という意識の人は多い。気持ちも分かるけど、どう考えたらいいんだろう?)

将来的には年金の給付調整が決まっていて、現在はが62とすると、平成55年(!)には50まで減らすことが決まっている。比例部分(これは給料が高い人ほど恩恵をうける部分)は減らさないけど、基礎部分は3割カットするらしいです。

貧富の差が拡大すると思うけど?

現在の現役世代特に子育て世代の30代40代は貯金が少なく、この20年で貯金も収入も減っている。

2.老後に備える資産形成について

イデコ・NISAの素晴らしさ。イデコがあれば公平性が保たれるが複雑化する問題点がある。(おのでら:イデコは必ずしもいい制度ではない)

(企業年金)DBはもらう金額が決まっている。DCは拠出額は決まっていてもらう金額は運用次第。

このような私的年金は拠出時に所得控除になり、もらう時にも課税が少ない仕組みになっている、という。

(おのでら:私的年金とNISAを一緒にしちゃわないでほしいんですけど・・・。それに、イデコは運用益は非課税であるが、運用損にはなんの手当てがないんだよね。NISAも、運用損は切り捨てなのであるから、ちょっとひいきしすぎじゃないか?株価押し上げたいからって、現役世代の庶民から搾り取ろうという考えが気に入らない。)

3.企業年金・個人年金等に 係る税制について

適格退職年金という制度があったらしく(平成23年に廃止)退職金を年金で渡すシステムだったのであるが、厚生年金基金(企業年金)に移行してもらうことになったらしい。

これが企業年金DBとDCに姿を変えた訳であるが・・・。

企業年金DBは、無期限・有期限で毎年の渡す金額が決まっているため、リタイアした人が長生きすればずっと同じ額を払い続けなければならないことが多く、財政的にパンクし、代行返上するということになる。(平成14年あたりの代行返上開始時には1039もあった企業年金は、平成29年度末で139しか残っていない)

DCは、渡す総額が決まっているため、給付金額が上限に達したらもう、渡さなくていい制度。企業の負担が少ないが、長生きリスクはあるってことね。有期年金制度。

アタマがいい人たちが作ったのに。振り返ればアホな制度だね。

イデコは、公務員や会社員や、その妻も入れることから100万人ほどが加入していてちょっとしたブームです(ブームて!騙されてる人が多すぎる。60歳にならないと引き出せないのに)。グラフを見ると、2号加入者(公務員や会社員)加入者が多くを占めている。

給与所得者は、会社に半分社会保険料を負担してもらい、自分でイデコでじぶん年金を積み立てるだけの余裕がある、ということなのね。

退職金制度は、年々減少傾向にあり。企業年金DB・DCは、退職時に一時金でもらって、退職所得として安い課税方式を選ぶ人が多い。(そりゃそうだよ・・・健康保険も変わるんだから、一時金でもらうのが普通!)

平成12年7月の政府税調で、退職所得課税について議論があった。各企業の方針(給与は退職時まで積み立てておく的な発想)を国が介入するにも時間がかかる事、退職時にドサッと支給するからといっても、老後資金の性質が高いのであるから担税力は低いのではという議論があったようだった。

平成19年11月の政府税調で、退職所得について議論があった。退職金等の形態が多様化していること、長期勤務者が有利な税制ってどうなんだという議論、就労選択の中立性、給与の後払いであるのに課税で優遇されているのは問題ないのか、という議論があったようであった。

外国の私的年金制度についてのご紹介。

企業年金DB,イデコなどのDC、日本は全ての拠出額(支払額)が社会保険料控除として所得控除(事業主は全額経費)になっているが、外国では制限を設けているところが多い。

まぁ、確かに、金持ちほどたくさん私的年金として支払って積み立てられるので、私的年金の社会保険料控除について制限を設けるのはいいかもしれないね。

で、イギリスなどのように拠出非課税額(所得控除・経費額)に制限があるところは、切り捨て部分の3年間の繰越制度があるみたいだった。外国税額控除みたいなもんかな。

日本には年金受給時に公的年金控除がありこれは世界的にも珍しい。外国ではすべて年金には全額課税なのですよ!とのことですが、所得税の仕組みや国や文化が違うのであるから、だからどうした!と言いたいところです。よくよく参考資料を見たら、イギリスの拠出非課税額は生涯合計で1億5000万円。限度額はザルね。カナダの受給時課税は、毎年17万円ほどの税額控除があり、結局年金に課税しないんじゃん。

(それに、参考資料を見ると年金受給時の公的年金控除に匹敵するような制度は外国にも存在する。フランスの概算控除10%はモロまんまじゃないか。)

年金制度・金融所得についての国際比較PDFはこちら。企業年金を最初に始めたのは明治時代のカネボウさんらしいです。

4.貯蓄・投資等に係る税制について

上場配当の課税について、昭和62年あたりから見ていくと、平成11年までは総合課税・源泉分離(国税のみ35%!)・少額申告不要(国税のみ20%)の3つから選択できた。

上場株式譲渡益については昭和62年あたりから見ていくと、平成元年までは非課税であり、平成元年からは申告分離26%(国と地方合計)、源泉分離20%(国税のみ)の選択適用だった。

平成15年から、上場配当。上場株式譲渡益は10%の課税となりました。

平成26年から軽減税率をやめて現行の上場配当・上場株式譲渡益20%の課税、合わせてNISA制度が始まったのであった。

NISAは、少額の株式について配当・譲渡益を非課税とする仕組み。毎年120万円×5年間。

平成29年からは積立NISAが始まった。毎年60万円まで×20年間。

NISAは投資信託等をメインとしていて、上場株式や公募株式投資信託を購入することとなるのね?いくらでもない配当が非課税になり、倍になる可能性も低い株式譲渡益が非課税になる制度。

NISAとIDECO

○ NISAとiDeCoはともに国民の安定資産の形成を支援する制度。特に「つみたてNISA」とiDeCoは、各個人が運用 商品を選択し、長期間にわたり少額の積立を行うものであり、類似の機能を果たしている。

○ iDeCoは支給開始年齢(60歳以上)到達前の中途引出しが原則不可であるなど、老後に向けた資産形成という 目的を反映した制度設計となっている。NISAはこうした制約がなく、資産としての流動性が高い仕組みである

NISA口座は平成30年3月末時点で1168万口座。半分の口座は動きがないが、年間3兆円の買い付け額がある!ここ3年は横ばい傾向。(買い付け額というか、NISA口座内のオカネってことかな?)

NISA口座のご利用は、高額所得者が多くを占めている。年齢層は60代以上で全体の60%を占めている。(結局金持ち年寄り優遇の制度だったのね・・・)

金融所得の分離課税は20%で、高額所得者ほど恩恵を受けやすい。諸外国では30%のところもあります。(暗に、金融所得の課税強化を、と言いたいのだろうか???)

2、引退後所得保障制度に関するコメント

森戸 英幸(慶應義塾大学)

国民の引退後所得保障をどう図るか、というより広い視点が必要 。

大企業・中小企業・非正規とのバランス。(ご自覚あるとおり、学者のきれいごとですね。)

「金持ち優遇だから企業年金や退職金制度をヤメロ」は現実離れしている乱暴な議論である。注意が必要。(確かに・・・)

「積上げ型」から「穴埋め型」の発想転換を

全国民に等しくやってくる「老後」に、ひとりひとりが備えなければいけない→そのための「枠」を等しく与える/その枠をそれぞれが何でどう埋めていくかの問題

低所得者の枠は埋まらない?→補助金の支給?(ドイツのリースター年金)

老後所得補償という観点から考えている。終身年金でなければ意味がないが、DB/DC財政的には難しい。

終身年金制度の私的年金に税制優遇などもご検討されたらいかがか。また、若いうちには拠出できないが、いずれ拠出できる制度があってもいいのでは(制度の維持負担無視している気がする・・・)。ポータビリティシステムを作り、転職しても退職金がプールできる仕組みはどうか。事業主負担に注意が必要であるが。

私的年金受給時にはしっかり課税すべきだ。

私的年金をつなぎ年金として使うのがよいのでは。(その通りだ!)退職所得税制の議論の中でも私的年金を上乗せばかりではなくつなぎとして考えるのもよいのではないか。

3、委員の意見

★神津委員(税理士ではない方)

格差拡大が経済社会に影響がある。退職所得控除について、就労形態が多様化しているのであるから、勤労年数を加味するのはよくないのでは。

年金支給年齢の引き上げ、シニア層の労働者増加、事業主・非正規に対するケアが必要。

資産課税と並行して金融所得課税強化すべきだ。

将来世代にツケをまわすべきではない。タックスミックスを検討すべきだ。

★佐藤委員

金融所得課税の強化。預貯金の利子との損益通算が必要では。税の簡素化という観点が必要だ。勤労世代の資産形成応援で支援が必要。タテワリだから日本は複雑になる。非課税拠出金額を共通していることはいい。

退職所得の課税、課税の平準化として考えるのはいかかが。拠出時非課税の話ばかりではなく、TTE、EETと合わせて検討すべき。(??)

★高田委員

IDECOについて、限度額見直しが必要なのではないか。(増やせか?)

シニア層の労働者増えているから給付支給年齢を検討すべき(支給年齢引き上げろ?)

イデコ・NISAのようにパーツパーツはいいけど、全体像がよく分からない問題点がある。トータルにアレンジすべきか、共通の枠を作っていくのかという議論をすべきだ。全体像を考えて分かりやすく国民に理解させるリテラシーが必要。(上からな感じがやだな)

★田近委員

国民に老後の所得がどうなるのかを知らせるべきだ。単身老後だと年金が少ない。マクロ経済は言葉が難しい。基礎年金が深掘りされてカットされる事実を国民にお知らせすべきだ。年金だけでは暮らせない事実をはっきり伝えるべき。

イデコいい制度。すぐに加入するよう知らせるべき。(いやいや・・・)

EETであるべきだ。拠出時非課税で給付時課税であるべきだ。

支給繰り下げは必要だ。65歳からもらうと繰り下げても70歳に繰り下げると受給金額が増えるからいい。仮に繰り下げると公的年金すべてカットになってしまう。在職老齢年金と支給繰り下げの話は議論すべきだ。

年金だけでは暮らせないから、若い人は自分でガンバレとはっきり伝えるべきだ。

★田中委員

中小企業のことを知りたい。退職金共済を取り上げている。中小企業の取り組みメニューが少ない気がする。

中小の経営者はずっと働いている。年代によって掛けて終わるというのはいかがなものか。

★土居委員

NISA(EET)とIDECO(TEE)、全体像を国民に見せるのは必要。省庁が違うので、一括して扱えるのは政府税調しかないので、網羅的に議論すべきだ。

課税のタイミングは好みであるから、国が強制するべきではないのでは。選択肢を残しておくのはいいのでは。

NISAは措置法であるから、TEEの国民の安定性を担保するのもよいのでは。ただ、NISAは高齢者に偏っているのが気になる。非課税で若い人の資産の安定を支援すべきシステムのはずが、そのように使われていない。税制優遇制度を受けられる人をしぼるべきでは。対象者をしぼるべき。

★大田委員(女性)

働き方の多様化、補完する制度は必要。公平性が必要。税制が格差拡大してはならぬ。インセンティブの仕組みをしっかり考えるべき。

共通の非課税枠つくりはとてもいいと思う。

★岡村委員

所得税を考えて話します。TTEが美しい。所得課税を変える決心が必要。退職所得の議論について、税収の平準化は必要であるが、長期間働くことや短期間でジョブチェンジする方が有利、という議論には疑問だ。

★森戸先生

中小企業に無理矢理制度を持たせるのは難しいのではないか、中小企業の従業員を助けるという考えに基づいた。

★中里会長

働き方の違いによって税制が違うのは公平性に欠ける。誰もが同じ老後の資産形成をする外国の方法を参考に検討したい。

年金給付と退職金、金融資産と労働資産という観点からも議論したい。

資産形成努力を検討すべき。制度趣旨も留意する。論点が多岐にわたる。専門家によるこちらについての専門家会議を持ちたいと考えている。

さらにまとめ。

この秋は中間報告をまとめず、年明け以降に引き続き議論したいと考えている。

★ジンノ委員

税調のミッションとしても、中長期的に議論し、専門家会合などでしっかり検討していくべきと考えます。年明け以降の議論を生産的に運営するためにも、次回の会合で自由討議時間を作り来年以降の議論に繋げてはどうか。

中里会長

次回、20回総会では、国際課税・納税環境の議論のほか、自由討議を行います。