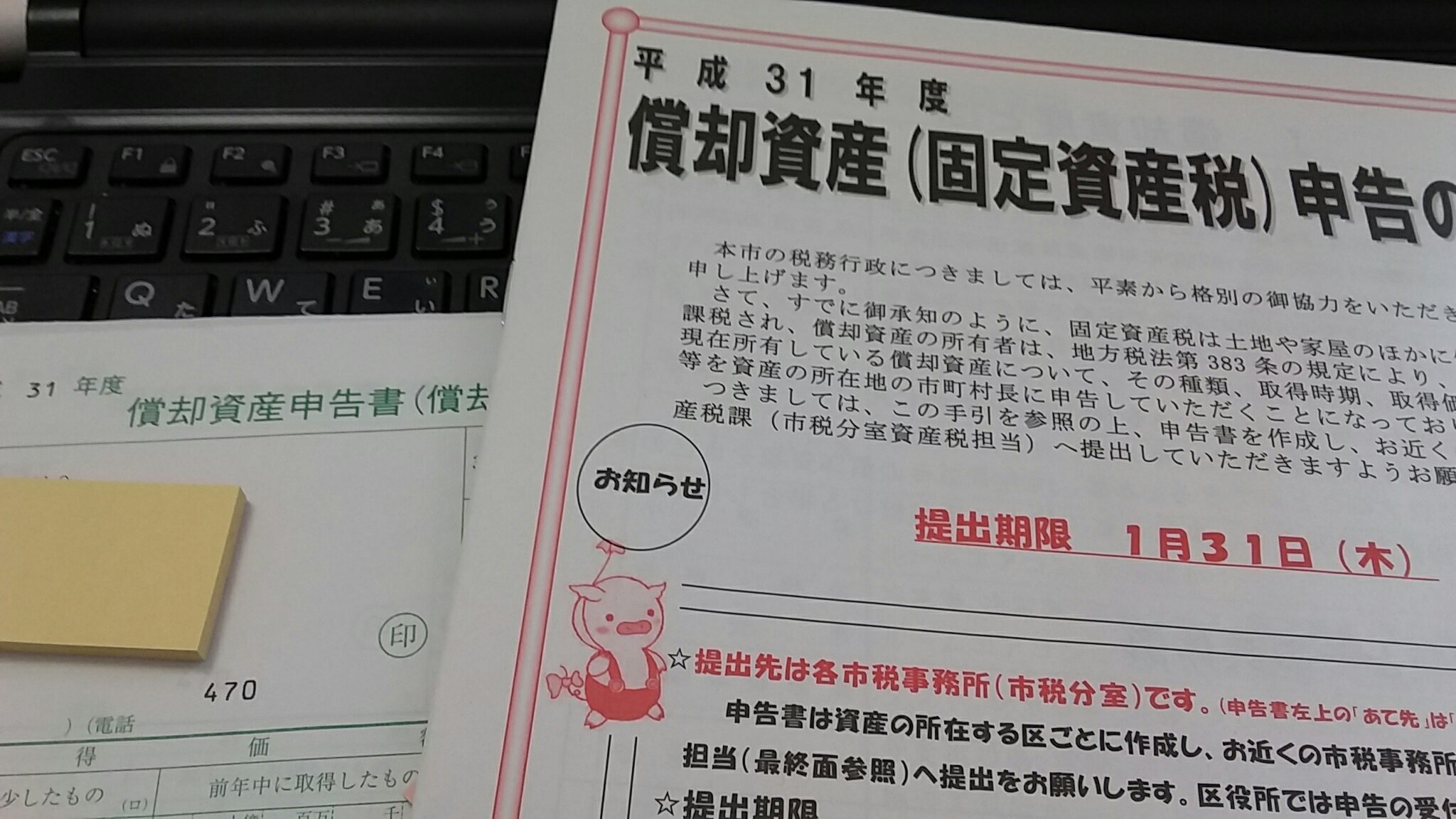

31.2.2 償却資産申告書の申告期限は、1月31日です!賦課課税だし他人に影響がないので、提出期限過ぎても大慌てしなくて大丈夫。割と多くの人は免税なんじゃないかしら。

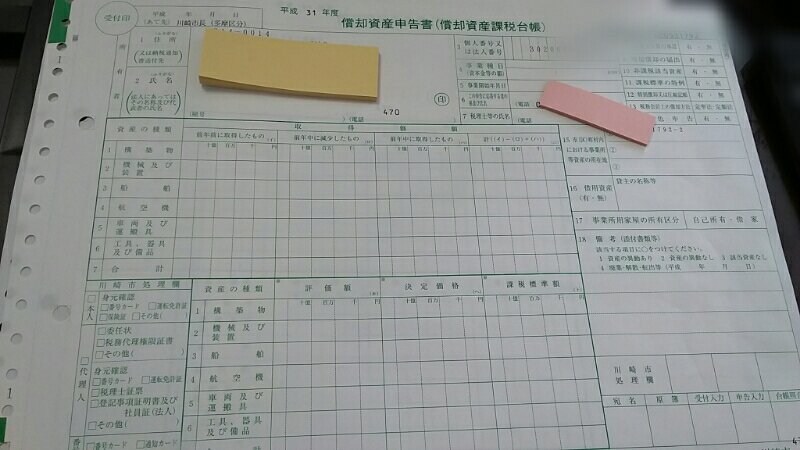

なお、年中の増減がない人は右の増減なしにマルして終わり。

わたしは株式会社を作っておりまして。このような償却資産申告書が川崎市から届いた~。

・本年正月、1.4%、150万円未満免税

平成31年度とあるのは、「平成30年1月1日から平成30年12月31日までの償却資産の状況を教えて」という意味ですわ。

償却資産申告書は、未来について書く訳ではない。

平成31年1月1日現在に持っていた償却資産に1.4%の川崎市税を負担していただきます。(金額は初回は取得価額。毎年勝手に金額を減らして計算される)

資産があるから売上げが上がるんだから、税負担してねってことらしい。なにそれ意味不明。しかし、ルールは守らねばならぬ。

償却資産に係る固定資産税は、150万円までの免税点があるので、わたしのような税理士業などパソコンと書庫くらいで営業する場合には償却資産の税がかからないケースが多いね。

償却資産は、事業用の資産のこと、と思ってもらえたらいいかも。

けど、土地建物や車など、「固定資産税」や「自動車税・軽自動車税」が別にかかっているものは、償却資産にならない。在庫や1つ10万円未満の資産も償却資産にならない。他にも、手続きが高難易度の減免措置などあるよ。

・わからないとき

個人事業主さんで、「わからなーい!」という人は、まずは確定申告を済ませて正しい決算書を確定させる!そのうえで川崎市など市町村の市税事務所へ電話確認してアポイントとったらどうかしら。そして担当の市税事務所へ決算書を見せに行き、書き方を教えてもらって!

会社さんで、「わからなーい!」という場合は顧問税理士に連絡する。

・償却資産税の納税お支払い

償却資産申告書は、賦課課税といって市町村が勝手に計算して4月~6月に納付書を送ってくるらしい。市町村の方針によるみたい。

一括支払いのほか、年に4回(6月・9月・12月・2月あたり)に分けた納付書も同封される。納付期限はしっかり守ってください。延滞金がかかる。

「税理士事務所、償却資産の固定資産税の納付書を作ってよ!」と言われたことがありますが、市税事務所でなければ発行できないの。税務署へ提出する申告納税とは違うんですわ。

償却資産に係る固定資産税は口座引き落としが便利よ!市税事務所へ連絡してちょうだい。

・捨てたり売ったとき

一旦、「償却資産がかかる資産なのだな」と市税事務所に思われたら、その後は持ってるものとして毎年償却資産の税がかかる。

なので、壊れて捨てたものや売ったものは、償却資産申告書に書いて、「もうその資産は持ってないから税金かけないでね」とお知らせすることが大事よ。

償却資産申告書は毎年送ってこないで、「去年と一緒?だったらスルーしていいよ」というおハガキが届いて終わりというパターンもある。

・税理士の手抜きじゃありません多分

覚えやすく乱暴に言うと、償却資産に係る固定資産税は賦課課税だから自分で申告頑張るランクが下がるの。けど、所得税確定申告、法人税申告、消費税申告、相続税申告は期限を守る!!

国税と市税とでは課税方式が違います!税理士からの対応の温度が違うのも、そういう重要度ランクなどの事情があり。

あ~、なんか税理士からの対応が手抜き・・・と思われるかもしれませんが、そうじゃないのよぅ。

償却資産申告書は、帳簿が確定してから確認することが多いから、税理士の提出期限対応がフランクになりがちなんですよねぇ。

・賦課課税、明治時代からいま。

償却資産に係る固定資産税のように、「自分の持っている資産はこれ」と申告させて、税額は役所が決めて納付書を送ってくるシステムは、賦課(ふか)課税といい、明治時代の所得税もこういった税金システムでした。豆知識。

ところで、償却資産の税について税制改正要望で、「償却資産税の提出期限をこーせよあーせよ」と言っています。

償却資産の税は、いずれもっと効率的で課税の公平性が保たれるような制度になっていくことを期待します。(マジメか!)