2019.5.7 第22回 2019年4月24日開催 政府税制調査会の審議中継を聞く!前半は外国出張の予告と連結納税制度の個別申告方式についてです。

内閣府HPより → https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2019/31zen22kai.html

審議中継は2019年5月8日まで!滑りこんで聞くよ!

以下はわたしなりのまとめなので、書き起こしではありません。

クリックできる目次

1、海外調査への報告

・ドイ先生は北米チーム。

働き方の多様化により老後の年金の拠出段階、給付段階についてどのような課税方法が公平なのか調査して参ります。年金の非課税枠も含め、個人の縦軸で調査して参ります。私的年金等についても調査(社会背景も加味する)して来ます。アメリカは終身雇用制度がないので、私的年金のポータビリティ、企業年金のニーズも高い。カナダでも企業年金&個人年金の非課税拠出について調査して来ます。

・アカイ先生は欧州チーム。

オカムラ先生も一緒です。欧州(ドイツ、フランス、イギリス)

所得課税について、非課税制度の上限、公的年金の上限の設定の歴史や所得再分配という視点から調査したいと思います。

私的年金と公的年金との関係も確認して来ます。絶対的な部分と配慮している部分も確認。イギリスでは私的年金が多くのウェイトを占める。その背景も調査して参ります。

日本の資産課税と近いフランス・ドイツでは、資産課税についても調査して来たい。

老々相続は、いつ資産を次世代に引き継ぐことが中立なのか、所得税なのか贈与税なのか、どちらが税を抑えられるのか?フランスやドイツにおける「一生累積課税を所得税と合算して、所得税・贈与税どちらでも中立になるように設定している現状」を調査して来ます。

内閣府HPより 老後の生活等に備える資産形成を支援する公平な制度のあり方等に係る海外調査についてPDF→ https://www.cao.go.jp/zei-cho/content/31zen22kai1.pdf

・委員の議論

女性委員の意見

カナダとイギリスに関して、制度の簡素化と低所得者への配慮についても調査をお願いしたい。外国では企業年金と私的年金を利用して公的年金が薄くなっている。

日本は全世帯的な課税制度というが・・・。カナダ・イギリスは医療費の自己負担が無料であるが優先度に違いがある。国の歴史や文化という背景が大切であるから、そちらも調査お願いしたい。

タカダ委員

幅広い視点から調査をお願いします。(さっきの委員と同じこと)

中里会長

老後の生活に関する財産形成についてですが、少人数の専門家会合を開催して外部意見を聞きながら議論の整理を前もって行いたい。いかがか?OK。ジンノ会長代理に座長をお願いしたい。

2、連結納税制度について

専門家会合のタジカ座長から説明。

・連結納税制度の利用率を増やしたい?

制度の簡素化。国際的競争力。企業の事務負担。租税回避の防止。グループ経営の多様化への対応。

組織再編税制との不公平感の是正のため、もあるようです。

う~ん・・・。日本でどれだけの法人に連結納税度の適用があるのかという疑問はあるよね。その税制って、みんなが望むことなの?・・・。

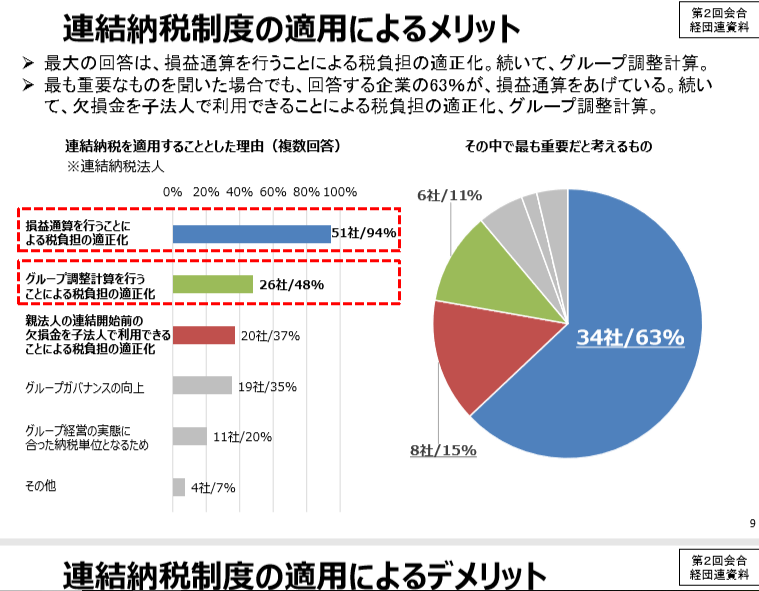

連結納税制度の適用があるのは、ある程度大きな法人でしょうし、資料にあるアンケート通り、連結納税のインセンティブ(動機)って、税制メリットなわけだよね。子会社の欠損金を親会社の利益と相殺したいってことよ。

資料9ページのアンケートを見てくださいよ!50社程度(スクナッ)のアンケート結果では、ほぼ、損益通算のために連結納税制度を、と考えている。

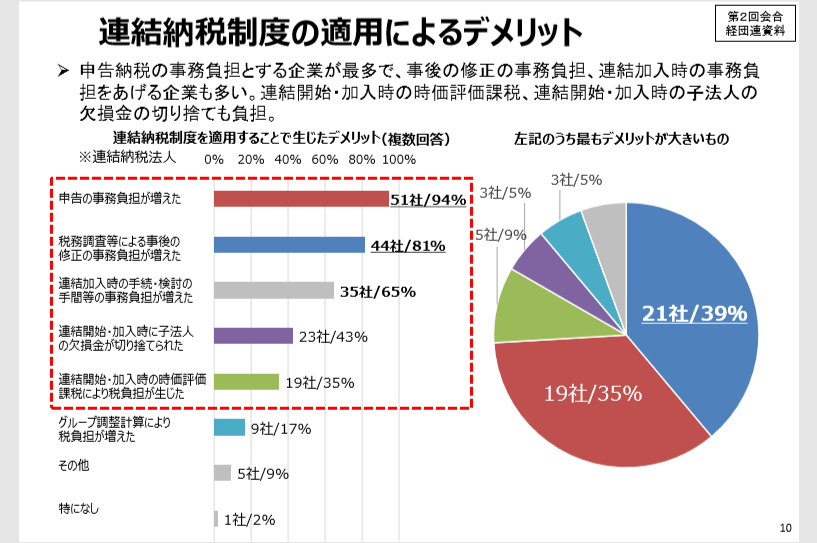

次に、連結納税制度を適用しない理由は、事務負担&税務調査で否認されたときに大変だからってことなんだそうです。連結納税制度をしない自由があるのだから、今のままで問題ないのでは?

なんのために、税金を使って専門家に議論させて、儲かっている「一定規模以上の会社」の税金を安くするための制度作りをしているのか?国際競争力のためには仕方がないのですか?組織再編税制との公平性のためには、連結納税制度を優しくしてあげればいいんですかね・・・・。

子会社作って有事の際にはトカゲのしっぽ切りできるようにしたり、消費税の免税措置のためだったりで子会社をボコボコ作っていた大企業のための税制優遇に見えるのは私だけ?

内閣府HPより 連結納税制度に関する専門家会合 → https://www.cao.go.jp/zei-cho/content/31zen22kai2.pdf

専門家会合での議論では、国税庁の職員からのヒアリングも行った模様。

・連結納税制度の未来案

連結納税制度の今後の案として、個別申告方式に見直してはどうか?というものがありました。

・・・課税庁職員が、税務調査大変だからって愚痴も見え隠れ。大企業だと、460日間もかかるんだってさ!

まぁ、こういう簡単な改正で組織再編税制との公平性が保たれるのであれば許してあげてもいいけど。ズルはなしね。

簿記1級の勉強で連結決算の問題を解いたの、思い出すわ~♪楽しかった。

・委員の議論

・サトウ委員からの質問(30.00あたり)

今後の検討課題と思いますが、14ページ。合算された所得について配分基準を設けるのか?地方税のような分割基準を考えるのか、欠損金のグループ内の按分方法を考えるのか、(研究開発費税制のように)合算した所得に対して課税するのか?

個別申告方式にするのであれば、地方税でもこの方式で出来ませんか?地方税二税についてもその制度で同じように出来るのでは?(ちょっと難しくて私には分からないけど、サトウ委員はおもしろい!)

(田近先生)個別申告に近づけつつ、連結の重要性を加味したい。損をどのように他の企業に割り振っていくのかを議論したい。

(ヨシザワ資産?課長 事務局?)計算の中でどこまでグループ所得を反映するのか考えたい

(総務省 事務局?)地方税は、地域における企業活動と地域サービスとの受益と負担の関係性を重視している。法人の選択の意思で地域内外の税負担が変更することは地方税と馴染まない。事務負担軽減を諮る意図ですから、地方税の仕組みを維持されることを前提といたしました事務負担軽減を検討していきたいと思っている。

・・・中里会長の解説があり、税の仕組みを変えるなどという意味ではなく、完全支配関係グループ内の損益通算を維持しつつ、制度の公平性のために事務負担を軽減する目的としている模様です。計算の方法を変えるというところではないです。法律家としては色々あるのですが

(ドイ委員)外国のパクれば?

(事務局?)連結制度はアメリカのパクリですが、欧州では個別申告をしているのでそちらを参考にしている。

(中里会長)手間暇を省いて利用しやすくしたいのです。複雑なところもあるのですが・・・・。

3、納税実務は次回

39.00~ 内閣参謀のIT戦略室アサオカさんから、社保税ワンストップについての説明!

H30.6の未来投資戦略で閣議決定された計画、実現しちゃいます。