2019.9.10 連結納税制度は、数年度に「グループ通算税制」に代わるようです。欠損金を割り振るシステムにして事務負担軽減しましょうというお話です。

駆け込みで聞きました!2019年24回税制改正調査会。内閣府!

なお、公式記録ではありません。

財務省HP https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2019/1zen24kai.html

1、連結納税制度の見直しについて

専門家会合の報告(田近座長より)

連結納税制度の15年ほどが経ち、問題点も分かってきた。組織再編税制との整合性を保ちたいし、もっと連結納税制度を活用してもらいたい。

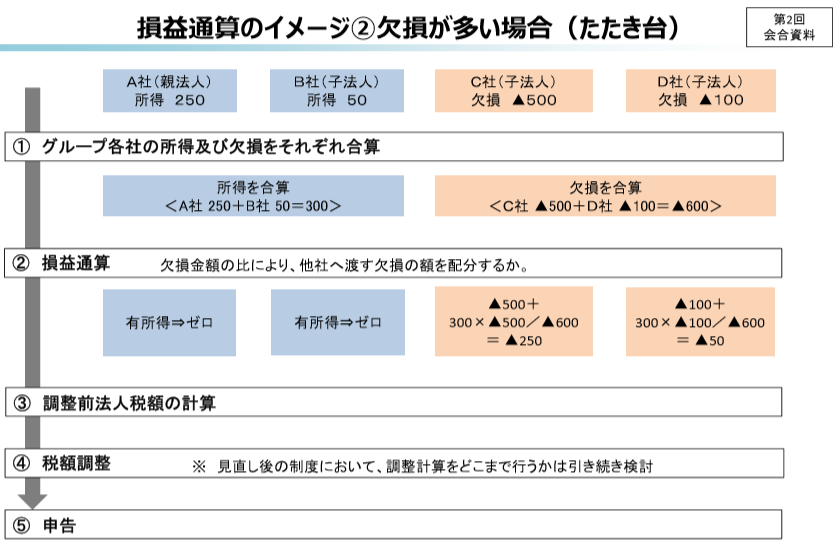

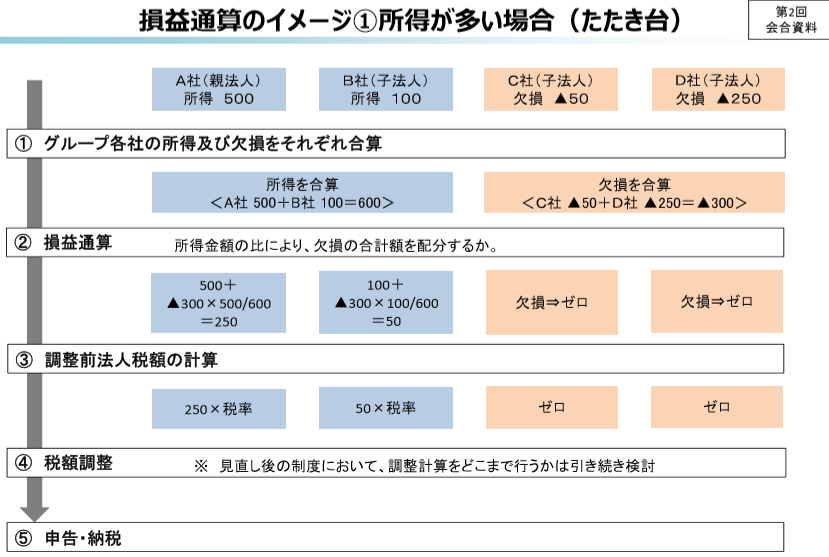

現状、連結納税制度は全体の税額に影響してしまうため事務負担が大きい。そのため、納税主体を個別企業にするスタイルに変えたい。

一体申告から個別申告へ変えたい。プロラタ方式(赤字法人の欠損金を黒字法人に所得比で配賦するシステム)

おのでら:連結納税制度自体、ある程度の大きい企業(約15,000社)にしか該当がなく、かつ子会社の損失と親会社の利益を相殺したいなどの税務メリットがあるから実施する訳で、単なる金持ち企業の節税税制のように思えるんだけど?そのために、こんなに税金を投入して時間をとって検討する意義ってある?

なお、地方税では単体企業のままとして、地方の税収に変動が出ないようにする。

現場の声や制度趣旨を考えて制度の濫用がないように検討する!

準備に1~2年は準備期間が必要と思っています。

2、委員の意見

・・・・意見、特に出ず。

★神津会長(日税連会長)

研究開発費税制は有利不利があるので、全体調整をせずに個別で考える方がよいのではないか

田近委員:その通りです。

★佐藤委員

個別項目ごと、連結で調整か個別で調整か。実務レベルの議論なのか税調で議論すべきことなのか考えなければならないと思う。

連結納税制度の制度趣旨を考えてみる。ガバナンスをもつ複数企業の1つの意思決定である。

グループ全体で研究開発しているのであれば連結で対応すべきだし、簡素性と適用実態があるから今回の改正を考えている。

簡素と経営実態はそれぞれ税務と税制との考え方がある。

グループの経営実態という問題点がある。税制として連結納税の基本的な趣旨と、経営実態に即した見直しも税務と税制と異なる視点で考えるべき。(???ちょっと難しい)

どうやって中期答申に織り込んでいくのか?テクニカルレポートになってしまう。連結納税制度をどういうメッセージ制があるのか?

田近委員:税制と税務の違いについてうまく説明できないけど。企業がダイナミックに活動するにあたって、合併しないで連結するという実態もある。グループ通算制度(連結納税制度の次の名前候補)においても整備する(みたいなこと?)

★アカイ先生

簡素性、中立性は理解した。簡素にしていく方向性で主たる目的が歪むデメリットもある。今後の制度設計について国民が理解できるようなものがある方がいい。

おのでら:国民は理解できないよ!金持ち企業の節税税制に見えるってだけ。

★サトウ委員

いずれ地方税も考えなければならないのでは。価値はどこで創造されたのかという観点は必要では。応益課税だから単体だ、という考えは違うのではないか。同一グループ内でどこかで研究開発を行って赤字を出して、どこかでその成果を別の企業として黒字を出すのであれば、赤字法人の地域の社会インフラと黒字法人の地域の社会インフラ(の公平感)という観点も必要だ。

田近委員:いちおう法人事業税など、地域への配分規定もあるわけですが、充分とはいえないかもしれない。法人税の地方への配賦という考えもあるのかも

中里委員:専門家会合での議論を説明する。法人の選択による損益通算による地方への影響はよろしくない、地方税の受益との負担を配慮するという前提で議論がなされた。グループ通算制度(現行の連結納税制度)に地方税への波及をさせないのは、事務負担軽減(グループ法人の1法人の更正等で再計算をするので事務的に複雑だから)もあるので地方税への波及は検討していない。佐藤委員は別途論文で持論をぜひ!総務省もこちらでOK?

ここまで0.35

いいぞ、佐藤委員!地方税への波及なんて全然現場感覚がなさすぎる気がするけど、学者ならではの発想が面白いね。