2020.8.25 所得税の話題、配偶者居住権(令和2年4月1日より始まる長期配偶者居住権を指しています)の譲渡所得に関し、代々木の税理士友達と税務検討をしたのです。

2020.9.1 再検討。以下は小野寺の個人的まとめなので、実際の税務判断については税理士さんにしてもらってください~。

クリックできる目次

1,配偶者居住権の消滅は、総合譲渡所得

相続が発生し、配偶者居住権をゲットし、その後なんらかの事情により第三者に配偶者居住権付の不動産を譲渡(配偶者は権利の消滅により得る対価を得る)するなど。そういうことがあるかもしれぬ。

不動産の所有者は分離課税の譲渡所得であるが、配偶者が受け取る配偶者居住権の合意解除分の対価については、総合課税の譲渡所得だそうです。

なんとなく、自宅に住み続けるための権利なのでその制度趣旨から「配偶者居住権を譲渡(譲渡ではないのだそうであるが)する際には、分離課税では」と思っていたが、違うんだと!

配偶者居住権の譲渡は、総合譲渡所得。

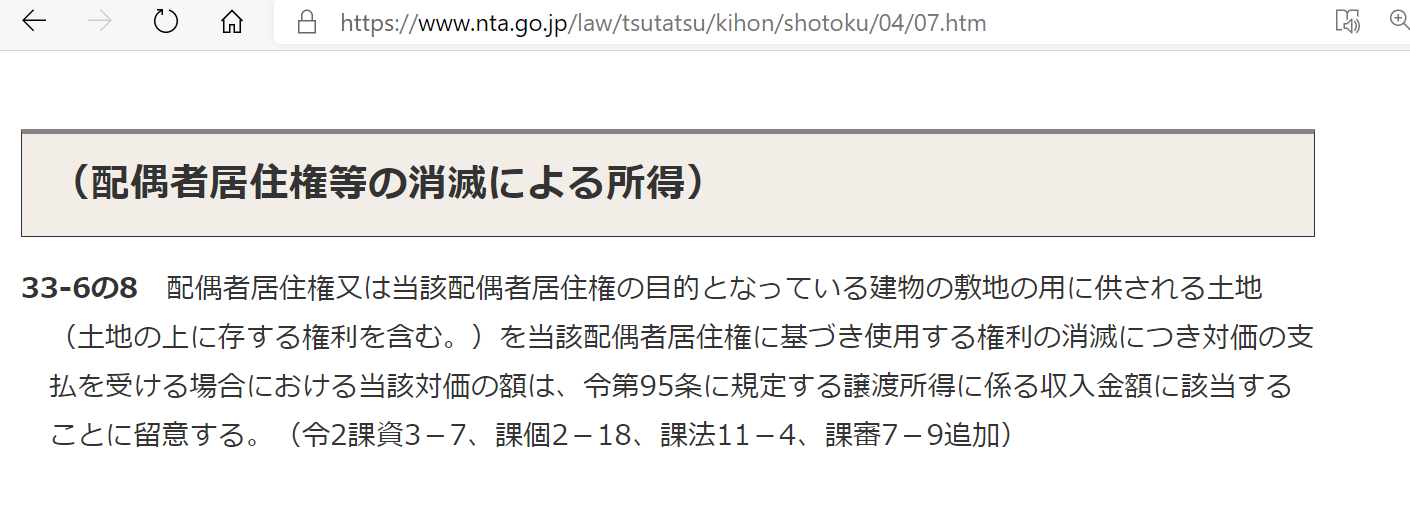

令和2年7月1日に、国税庁から通達が出されたそうでして。

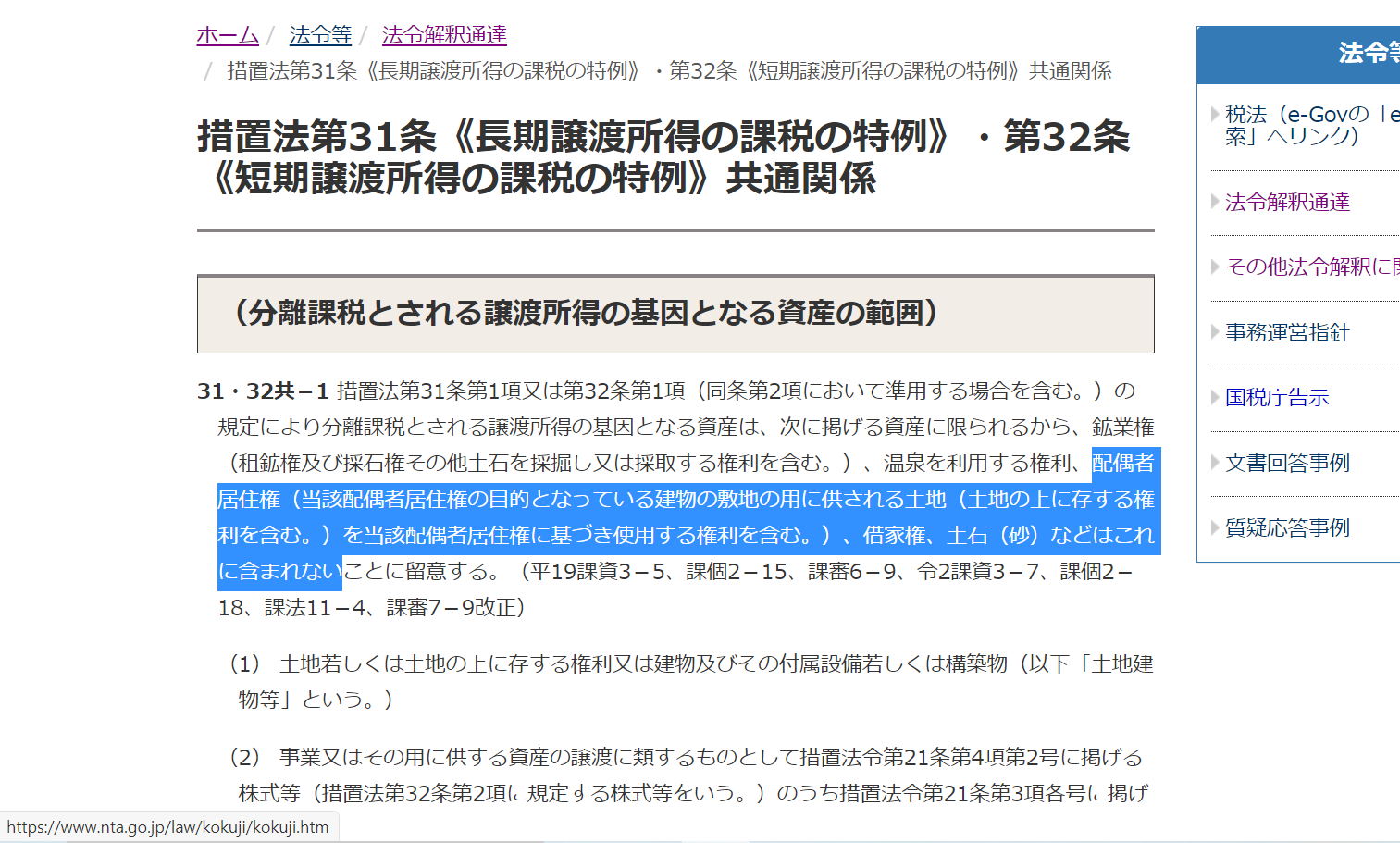

分離譲渡所得の中に、配偶者居住権は含まれない。総合譲渡所得で課税!50万円控除がありますが、それでは足りないのでは~?

国税庁HPより 措置法通達31.32共通 → https://www.nta.go.jp/law/tsutatsu/kobetsu/shotoku/sochiho/710826/sanrin/sanjyou/soti31/01.htm#a-312-1

2,配偶者居住権の譲渡:3000万円控除は無理では

おのでらは思う。

配偶者居住権の譲渡(譲渡、ではなく権利消滅の対価)が総合譲渡所得であるならば、居住用3000万円控除の措置法の適用が不可能であると。(いまのところ。)

なぜそう思ったのかというと・・・・。

居住用3000万円控除は、分離課税の譲渡所得(措置法31条又は32条の適用)に限られているから、です!

(措置法)第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる

・勝手に改正案

(長期)配偶者居住権の譲渡等を居住用3000万円控除の対象とするためには

①措置法35条(居住用3000万円控除)の適用拡大。1項の「~第31条又は第32条」に所得税法33条(総合譲渡所得)の配偶者居住権も付け加えればよいのではないか。

★総合課税でも居住用財産に該当すれば3000万円控除あるよ、にして欲しい

②措置法35条2項に「居住用財産とは」が規定されていて、「家屋で政令に定めるもの」の後、「又は居住用家屋とともにするその敷地の用に供されている土地若しくは当該土地の上に存する権利の譲渡(譲渡所得の基因となる不動産等の貸付けを含む。以下この項及び次項において同じ。)をした場合」とある。

ここにも配偶者居住権を追記すればヨシ。

★配偶者居住権も居住用財産に該当するよ、として欲しい

2020.9.6追記:代々木の友達より「小野寺さん、親族への譲渡に該当すると居住用3000万円控除使えないよ」。あ。そうだね。配偶者居住権て単独で譲渡できなくて、合意解除等による”消滅”というのだっけ。合意解除って、所有者である子などに所有権が移るって話なんだね(ノД`)

・法律の手当はあると思われる

今(2020.9.1)のところ私が知らないだけで、今後は配偶者居住権の譲渡所得に関する救済措置はあると思います。

民法の要請(?)で始まったばかりの制度だから税法の基盤作りはこれからだと思うわ。

配偶者居住権が総合譲渡所得と明記されたのも2020.7.1なわけだから。(分離課税だと噂されていたが)

配偶者居住権の譲渡所得が起こりえる可能性は低いわけだけど(もともと住み続けるための権利だからです)、今後は相続税の節操のない節税に利用される可能性がある。

「配偶者居住権の設定で節税になりますよ」なんて争いを生む可能性を増やすだけで、ろくな税務アドバイスではないと、おのでらは思います。

配偶者居住権の設定を検討すべきなのは、二次相続で同居と非同居の子供同士がもめそうなケースかもしれないけど・・・・。目先のことしか見てないように思えるけどな~。

3,法令抜粋

<居住用3000万円控除 措置法35条>

第六款 居住用財産の譲渡所得の特別控除

(措置法)第三十五条 個人の有する資産が、居住用財産を譲渡した場合に該当することとなつた場合には、その年中にその該当することとなつた全部の資産の譲渡に対する第三十一条又は第三十二条の規定の適用については、次に定めるところによる。

一 第三十一条第一項中「長期譲渡所得の金額(」とあるのは、「長期譲渡所得の金額から三千万円(長期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には当該資産の譲渡に係る部分の金額とし、同項第二号の規定により読み替えられた第三十二条第一項の規定の適用を受ける場合には三千万円から同項の規定により控除される金額を控除した金額と当該資産の譲渡に係る部分の金額とのいずれか低い金額とする。)を控除した金額(」とする。

二 第三十二条第一項中「短期譲渡所得の金額(」とあるのは、「短期譲渡所得の金額から三千万円(短期譲渡所得の金額のうち第三十五条第一項の規定に該当する資産の譲渡に係る部分の金額が三千万円に満たない場合には、当該資産の譲渡に係る部分の金額)を控除した金額(」とする。

2 前項に規定する居住用財産を譲渡した場合とは、次に掲げる場合(当該個人がその年の前年又は前々年において既に同項(次項の規定により適用する場合を除く。)又は第三十六条の二、第三十六条の五、第四十一条の五若しくは第四十一条の五の二の規定の適用を受けている場合を除く。)をいう。

一 その居住の用に供している家屋で政令で定めるもの(以下この項において「居住用家屋」という。)の譲渡

(当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は第三十三条から第三十三条の四まで、第三十七条、第三十七条の四、第三十七条の八若しくは第三十七条の九の規定の適用を受けるものを除く。以下この項及び次項において同じ。)

又は居住用家屋とともにするその敷地の用に供されている土地若しくは当該土地の上に存する権利の譲渡(譲渡所得の基因となる不動産等の貸付けを含む。以下この項及び次項において同じ。)をした場合

<総合譲渡所得 所得税法33条>

<所得税法>(譲渡所得)第三十三条 譲渡所得とは、資産の譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人に土地を長期間使用させる行為で政令で定めるものを含む。以下この条において同じ。)による所得をいう。2 次に掲げる所得は、譲渡所得に含まれないものとする。一 たな卸資産(これに準ずる資産として政令で定めるものを含む。)の譲渡その他営利を目的として継続的に行なわれる資産の譲渡による所得二 前号に該当するもののほか、山林の伐採又は譲渡による所得3 譲渡所得の金額は、次の各号に掲げる所得につき、それぞれその年中の当該所得に係る総収入金額から当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額を控除し、その残額の合計額(当該各号のうちいずれかの号に掲げる所得に係る総収入金額が当該所得の基因となつた資産の取得費及びその資産の譲渡に要した費用の額の合計額に満たない場合には、その不足額に相当する金額を他の号に掲げる所得に係る残額から控除した金額。以下この条において「譲渡益」という。)から譲渡所得の特別控除額を控除した金額とする。一 資産の譲渡(前項の規定に該当するものを除く。次号において同じ。)でその資産の取得の日以後五年以内にされたものによる所得(政令で定めるものを除く。)二 資産の譲渡による所得で前号に掲げる所得以外のもの4 前項に規定する譲渡所得の特別控除額は、五十万円(譲渡益が五十万円に満たない場合には、当該譲渡益)とする。5 第三項の規定により譲渡益から同項に規定する譲渡所得の特別控除額を控除する場合には、まず、当該譲渡益のうち同項第一号に掲げる所得に係る部分の金額から控除するものとする。

<分離譲渡所得 措置法31条>

第二款 長期譲渡所得の課税の特例(長期譲渡所得の課税の特例)第三十一条 個人が、その有する土地若しくは土地の上に存する権利(以下第三十二条までにおいて「土地等」という。)又は建物及びその附属設備若しくは構築物(以下同条までにおいて「建物等」という。)で、その年一月一日において所有期間が五年を超えるものの譲渡(建物又は構築物の所有を目的とする地上権又は賃借権の設定その他契約により他人(当該個人が非居住者である場合の所得税法第百六十一条第一項第一号に規定する事業場等を含む。)に土地を長期間使用させる行為で政令で定めるもの(第三十三条から第三十七条の六まで、第三十七条の八及び第三十七条の九において「譲渡所得の基因となる不動産等の貸付け」という。)を含む。以下第三十二条までにおいて同じ。)をした場合には、他の所得と区分し、その年中の当該譲渡に係る譲渡所得の金額(同法第三十三条第三項に規定する譲渡所得の特別控除額の控除をしないで計算した金額とし、第三十二条第一項に規定する短期譲渡所得の金額の計算上生じた損失の金額があるときは、同項後段の規定にかかわらず、当該計算した金額を限度として当該損失の金額を控除した後の金額とする。以下この項及び第三十一条の四において「長期譲渡所得の金額」という。)に対し、長期譲渡所得の金額(第三項第三号の規定により読み替えられた同法第七十二条から第八十七条までの規定の適用がある場合には、その適用後の金額。以下第三十一条の三までにおいて「課税長期譲渡所得金額」という。)の百分の十五に相当する金額に相当する所得税を課する。この場合において、長期譲渡所得の金額の計算上生じた損失の金額があるときは、同法その他所得税に関する法令の規定の適用については、当該損失の金額は生じなかつたものとみなす。2 前項に規定する所有期間とは、当該個人がその譲渡をした土地等又は建物等をその取得(建設を含む。)をした日の翌日から引き続き所有していた期間として政令で定める期間をいう。(以下略)