2022.11 政府税調 第20回 令和4年10月26日開催。消費課税の説明・前半は一般消費税です。消費税の説明について、おのでらメモ。

政府税調 第20回資料 → https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2022/4zen20kai.html

(関連記事:政府税調 第20回 車体課税の説明)→ https://mina-office.com/2022/11/06/seifu-zeicho-20-shatai/

(関連記事:政府税調 第20回 委員の意見) → https://mina-office.com/2022/11/06/seifu-zeicho-20-iin/

クリックできる目次

1、財務省より消費税の説明

財務省の税制2課長の佐藤さん。

資料 総20-1(PDF)→ https://www.cao.go.jp/zei-cho/content/4zen20kai1.pdf

1-1 消費税の総論について

1-1-1 消費税の歴史・経緯

まずは消費税の歴史・経緯について年表。

平成1年4月1日から消費税3%で開始。

平成9年4月1日より消費税率5%(国4%地方1%)へ。(おのでら注:簡易課税は4億円から2億円へ)

(おのでら注:平成16年4月1日より簡易課税は2億円から5000万円へ。免税点は3000万円から1000万円へ)

平成26年4月1日より消費税率8%へ(国6.3%地方1.7%)へ。

令和1年4月1日より消費税率10%&軽減税率8%へ。(国7.8%地方2.2%・軽減国6.24%軽減地方1.76%)

消費税導入の際に事務負担軽減措置として中小企業者への特例措置があったが30年かけて制度定着に応じて徐々に見直しをしてきた歴史でもある。

1-1-2 消費税の性質

消費税は生涯所得に対する比例税の性格がある。

逆進的であるという指摘がある。

消費税はH24の改革で消費税は法律上、社会保障財源となり使途が明確化された。

公平性・痛税感の観点から軽減税率導入された。軽減税率導入したことによりインボイス導入になり、令和5年10月1日より施行される。

1-1-3 消費税の使途

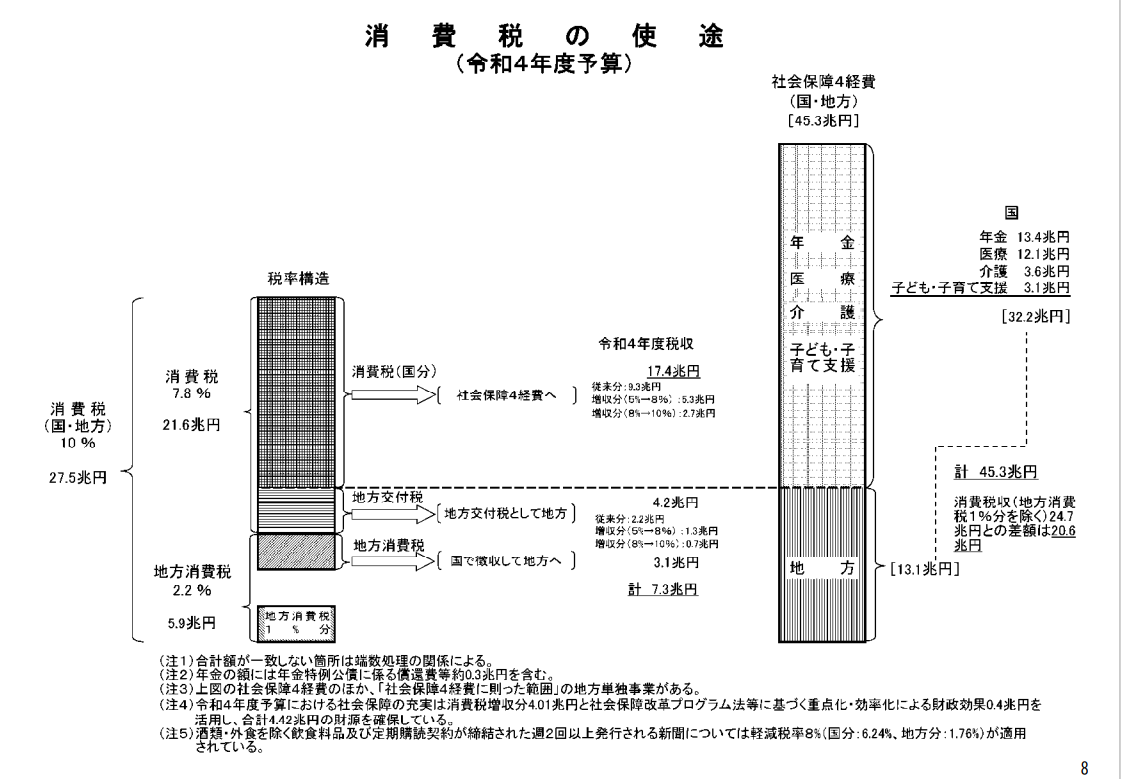

現在の消費税収は約20兆円、税収の最大の税目となっている。

資料8頁は「たけくらべ」となっていて、税収と支出を並べてある。

45兆円必要だが27.5兆円しか集められていない。

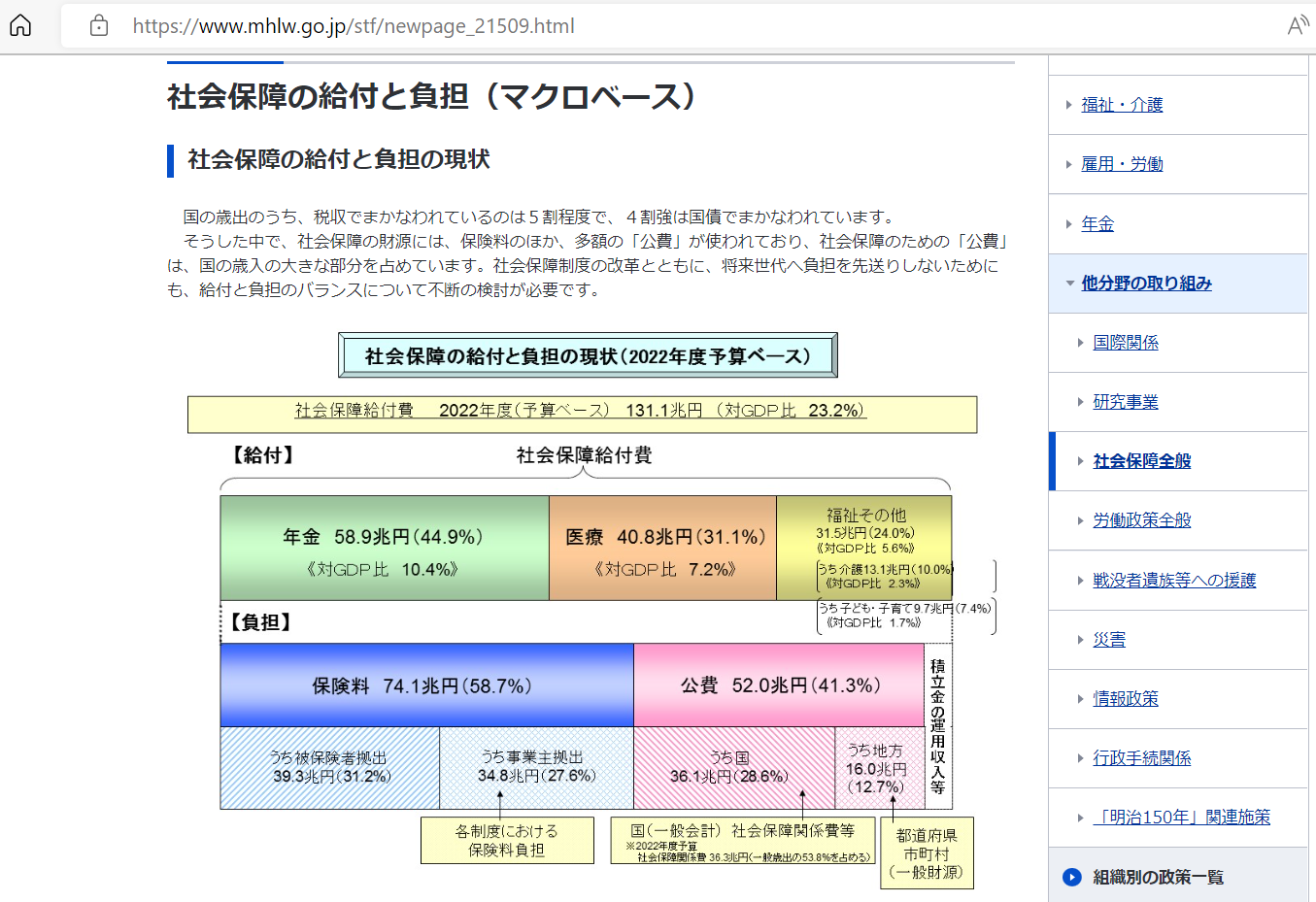

(おのでら注:「国の出費分」は、当年度に集めた社会保険料を充当した分ではなく、純粋に国が負担した分のことのようです。参考まで、厚生労働省のホームページから持ってきた数字。目的が違うので若干数字が違うみたいです。)

1-1-4 国民負担率・国際比較

国民負担率、日本は外国よりも若干低い。日本は高齢化している。(おのでら:勤労世代に負担が偏らないようにしたい?)

世界の付加価値税率。

1-2 消費税の各論

次の話題は各論。

1-2-1 国外事業者の役務提供

経済のデジタル化、グローバル化によりサービスの提供による消費が多くなった。インターネットを通した役務提供が増えた。

国境を越えた役務提供について世界的に議論され、日本もそれに合わせて消費税改正を行っている。(おのでら:平成27年改正、内外判定やリバースチャージのことです)当時は電子書籍を念頭に議論されていた。(おのでら:だが、時代が急に進んだ、のような説明)

18頁、今はモバイルアプリ・オンラインゲーム市場が年々拡大。上位20%~30%は海外からのもの、という予測を立てる方がいる(実際の捕捉はしきれない)。

19頁、オンラインゲームアプリなどは、アプリ配信は数少ないプラットフォーム会社(おのでら:アップル社やアンドロイド、という意味かな?)であり、実際の提供者(サプライヤー。アプリを作った者)は数多ある国外事業者であることが多い。(サプライヤーを税務上、補足しきれない)

インバウンド電子的役務の提供について、申告納税に任されていて執行の実効性を不安視、免税点制度による益税を問題視(別法人を作り続ける方法で)、といった有識者の見解があった。

ただ、免税点制度については趣旨は小規模事業者の事務負担軽減と、税務執行上の問題もある。たとえば、大企業の子会社であれば事務処理能力はあるものの、たとえば1万円でも国内売上があれば納税が必要なのかというと疑問。

国外事業者に対し、(おのでら:外国で基盤を作った法人が日本進出して最大2年は免税事業者なので益税であるが、といった内容の言及あり)執行上の限界が問題なのではないか。情報を得られることができても徴税上の課題がある。(おのでら:国内財産がないため、たとえば悪意で滞納されても差し押さえができないようです)

1-2-2 プラットフォーム事業者を事業とみなす制度

外国では、プラットフォーム業者を事業者とみなしているケースが多い(おのでら:本来の事業者であるアプリ制作したサプライヤーではなく。)。

プラットフォーム業者を事業者とみなす制度について、未導入なのは日本といくつかの国しかない。外国との事情の相違があるものの、

国際的にはプラットフォーム事業者を事業者とみなす制度が大きな流れになるであろうことは予想できる。

19.47

2、地方消費税について説明

総務省 ナカノ課長

資料 総20-4(PDF) https://www.cao.go.jp/zei-cho/content/4zen20kai4.pdf

地方税の税収の推移。令和4年度5.9兆円、キハン的な税収となってきている。(地方消費税は優等生)

地方税の偏在性が問題になるが、地方消費税は清算基準があるため偏在性が極めて小さい税目である。

地方消費税の1/2は市町村に交付しているので、自治体も助かる。国に申告納付している(おのでら:そのため、地方に事務負担がないから助かる?)。

6頁の社会保障。地方消費税収について、地方単独事業をしている。4経費と地方単独事業を合わせると15.3兆円ある。充てるべき税収は7.3兆円となっている。

(おのでら:自治体は自分で集めないのに地方単独事業を行ってカネが足りないというの?内容にもよるが、使っちゃったからカネ欲しい、では理解が得られないよ)

24.0

(中里会長)(説明はまだあるが)途中退室の委員の意見表明の時間へ。