31.4.6 納税者の権利憲章は、必要ですか?国民の権利は憲法で保障されているのであるから、更に納税者の権利というものを個別に作る必要性ってどこにあるのか?

権利憲章って必要なの?

神奈川の仲間と、税理士制度について語る会その他でお勉強。

ベテランの先生が分かりやすく税理士制度などについて講演してくれた。

納税者の権利という言葉を私はよく聞くんだけれども、いまいちよく分からない。

「納税者の権利を守る」という文言がない現在、どのような問題があるのか?

色々なベテランの税理士さんに聞いてくるけど、刺さってくるものがありません。

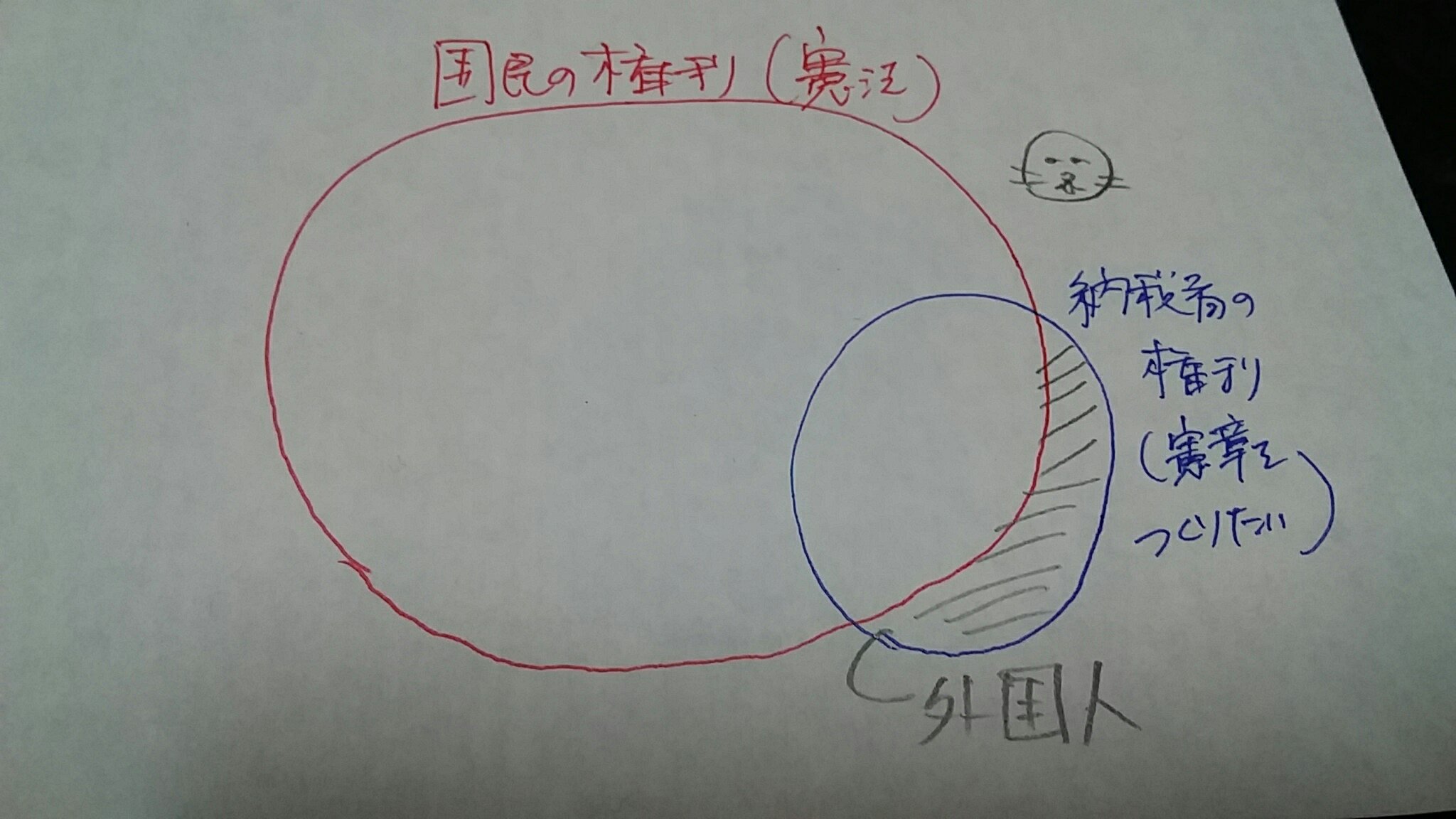

憲法で国民の権利は保障されている(ハズ)なのに、あえて税務の世界で「納税者の権利を保障」とうたうのは何故なんだろう?

国民と納税者と、なにが違うんでしょうか?

(頭の良い人がいて、国民以外の納税者も救うんだ、という意見があり、マジかと思いました)

・・・・という素朴な疑問なのだけれども、税理士さんは「納税者の権利憲章がないのは日本だけだ、必要であるに決まっている」「納税者権利憲章が必要ないと思うなんて、基礎的な勉強をしろ」

とか、割とキレられることが多いので、最近ではあんまり税理士会の人に聞かない方がいいなぁと思ってきている。仲間内だけにしよう・・・。

権利憲章の必要性はどこかと聞いているのに、質問をしてきた行為について怒られている気がするのですよ。

・・・人を選んで聞かないとな~と思うほど、私は賢くなってきた!(遅い)税理士さんは職人だから気難しい人が多い。たまに税理士って付き合いにくいよね。分かる、自覚ある。

ま、気難しくなる気持ちも分かるけどね。プロ意識ってやつだ。(自分をフォローしたった!)

なぜ、納税者VS課税庁?

納税者の権利について、無予告調査や推計課税がケシカランという話のようなのだけれども、ふわっとした「納税者の権利を守る」って、税理士を利用する納税者がズルし放題にならないのかしら?

税金なのであるから、納税者と納税者との間の公平感という議論をすべきでは?どうして納税者VS課税庁という図式で議論されているのか?わたしはいつも、温度差を感じる。

税理士って、誰の味方なの?税理士報酬を支払うことが出来る納税義務者のためだけの資格であれば、国家資格である必要ってあるの?

第一条 税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。

***

納税者権利憲章が必要な理由

以下は引用です。税理士が主体の任意団体のHPに「納税者権利憲章が必要な理由はコレ!」というページがありました。各々言いたいことは分かるけど・・・。

なぜか私にはフィットしないんだよなぁ。何故かしら。

TCフォーラム → http://tc-forum.jp/necessity/

こんな問題が・・・

- 税務調査の手続き規定が明確になりましたが、行政指導の名の下、事前通知を要しない手法(実質的な税務調査等)で納税者への接触が行われています。

- 税務調査の開始にあたっては原則として事前通知(文書によるものではありません)が義務付けられましたが、事前通知なしの調査が行われています。

- 納税者の承諾なしに取引先等に対していわゆる反面調査が行われ、取引先との信頼関係がそこなわれています。

- 任意調査にもかかわらず本人の同意なしに住居・店内立ち入り、レジや金庫の中身を強引に調べる調査が行われています。

- 税務職員の質問検査権には厳格な規定がないため個々の職員の裁量に任されています。 そのため、中にはプライバシーにかかわる質問にも返答を強要されたり、終了時期の見通しも明らかにしないままに調査が行われ営業に支障をきたす事例もあります。

- 4000万人を超える給与所得者にも確定申告権を広く認めるべきです。

だから、納税者の権利保護の規定がぜひとも必要です。

国民主権であり公務員は全体の奉仕者

- Q1

- 新国税通則法は納税者の権利よりも義務を強化するものではないかという心配がありますが、どうなのでしょうか。

- A1

- 確かに、新国税通則法は税務職員の権限を強化して、納税者には義務を押しつける項目が多く含まれています。

しかし、日本国憲法は主権が国民にあることや、公務員が全体の奉仕者であることをうたっています。したがって、憲法に反して新国税通則法が納税者の権利を侵害することは許されません。納税者自身の権利を守るためにも新国税通則法の内容をよく理解する必要があります。

国税庁は、今回の国税通則法改訂に伴い税務職員向けに出した「事務運営指針」の基本的な考えの中で、調査は「納税者の理解と協力を得て行うものであることを十分認識した上で、法令に定められた調査手続を遵守し、適正かつ公平な課税の実現を図るように努める。」とはっきりと述べています。私たちは調査の現場で税務職員に税務調査の手続きについて法令を守らせる主張をしていくことが大切です。