29.9.9 税理士法の研修会@渋谷 へ行ってきた。税理士資格ってどう考えればよいのか?税理士制度を考えよう。

税理士法の歴史。税理士の資格制度をメインに見てみよう。

試験にこだわらず、勉強してくれるなら税理士資格があってもいいじゃない。歩いて来た道が違う税理士同士で助け合ったら?私は試験組だから、税法からアドバイスできるよ。

体系的に税法を学ぶことで、専門家として納税者の権利を守れるんだという意見にも納得できる。うーむ。困った。

クリックできる目次

・感想

今回の勉強会は、税理士制度を研究して何十年のベテラン税理士と、若手税理士と、私とかと、一緒にヤンヤ言いながら、税理士の歴史を勉強したよ。

歴史を見ると、なんか、いつも戦ってるね!

年取るとトイレが近くてさ~と中座したり、ちょっとタバコ~と中座したり、お菓子食べながら、話の途中で質問したり意見挟んだりして。部活的な雰囲気を楽しんだ。気楽。

やはり、その時代背景から生まれている価値観は、その時代の現場を知っている人から聞くのが一番。思わぬこぼれ話で、いきなり話が繋がることがあって、最後は人づてがベストなんだよ。

いざなぎ特需の時代、学生運動の時代、教科書では見た。そこに生きてない私には分からない世界が、当事者からの話で立体的になるんだよね。

考え方や意見がまったく食い違う点がたくさんあって、だからこそ勉強しに行って良かった。

ベテラン税理士の私製の年表には、当時の時代背景も載せてあって、税理士とは、時代に合わせて自分を変えていくことが大事なんだと思ったよ。

昨日の自分を捨てるという!職人が壺を割るアレ!

・明治時代。需要をつかめ!税務代弁者

明治時代に日清戦争や日露戦争があって、戦費調達で増税へ。会計や税務に詳しい人がいたら便利なのに・・・というニーズがあったんだって。だけど、詳しい人はいない。

昭和22年までは、税金は賦課課税だったので、今の固定資産税のように「この金額、払ってね」と行政側が金額を決めていたみたい。だけど、多く取られてそうだ、と思ったときはどうしよう。ということで、選挙により委員会が組織され、そちらの委員会に「税金、高くない?」とチェックしてもらうことが出来た時代があったみたい。

その後、会計に詳しい人や退官した官吏が、税務署類の作成などをしてあげていたみたい。法律がなかったので、困る人もいたらしい。無資格で適当なコンサルしてボッタクリ被害みたいなことがあったんだろう。適切にやってる人にとっては業務妨害だよね。

そこで、資格で専門家を縛ろうという考えが出てきたんだと思う。

明治45年には「大阪税務代弁者取締規則」という法律(?)が出来たんだって。税理士法のタマゴみたいな法律だよね。

ここには、税務代弁者は警察からの免許制、報酬規程、業務処理簿などが決められていたみたい。今の税理士法とすごく似ているよね。(税理士法の報酬規程は、平成13年に廃止)

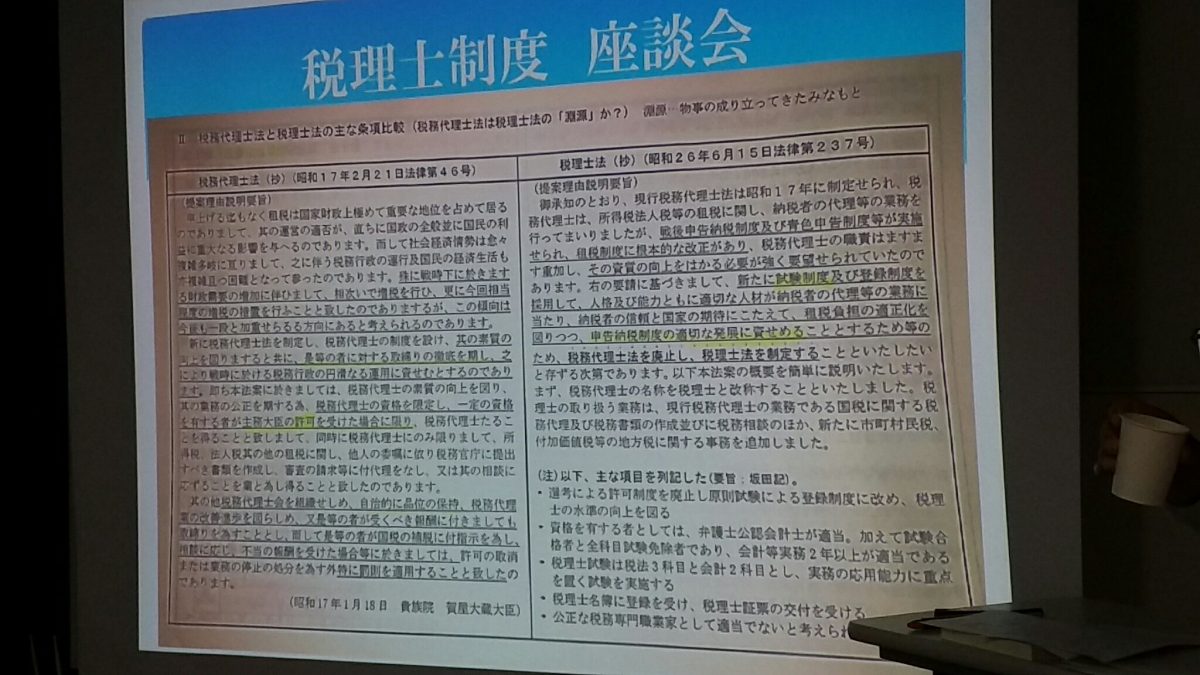

・昭和戦時中。下請け税務代理士法

昭和17年2月23日、税務代理士法が成立。

税理士法のヒヨコみたいな法律だね。否定的な意見が多かったけども、課税庁の下請けとして税金の計算と取り立てヨロシクねという法律だった。

戦時中ど真ん中。行政主導の法律だったので、批判が多いのかもしれない。

「納税者の権利が無視されている!」が税理士の怒りポイントかもしれないね。テストに出そうよ。

・昭和26年 税理士法お誕生

昭和26年(平成、ではない。昭和)に、課税庁の下請法である税務代理士法が廃止になって、アメリカの指摘により新たな税理士法が議員提案として国会に提出されて成立したらしい。

税理士法が生まれたよ!おめでとう!

でも、「税理士記念日」は確定申告期の2月23日なんだね。課税庁の下請法である税務代理士法の成立日が税理士記念日とは、これいかに、という意見もあったけども、単純に確定申告期に理屈をつけて税理士に出動願いましょう、ということよね。

いいんじゃない。税理士依頼するほどでもない納税者が助かるじゃん。

・その後も税理士法改正が続く

平成29年は第67回の税理士試験だったということは、66年前の昭和26年、第1回税理士試験が開催?

その後、税理士法改正は定期的にある。試験組から見た税理士法改正の戦歴を見てみましょう。

昭和31年改正

税理士会の強制加入・計算書類について・既に計理士として税理士的な仕事をしてきた人の税理士試験のおまけ制度

が改正。

今まで、実務をやってきたのだから、計理士さんにも資格を自動付与してもいいんじゃない。

昭和36年改正 vs計理士

税理士登録制度を整備。またしても計理士の資格付与について議論。

昭和39年改正 廃案

税理士試験、これじゃイヤ!と超揉めた。税理士試験を、科目ごとの合格持ち越しではなくて、会計士試験みたいに一括合格にしたい、とか、計理士や税務署OBの税理士資格のほぼ自動付与やめてよ、など。

東京オリンピック開催、このころ、好景気で仕事が増えていたんじゃない。だからこそ、税理士が税理士制度について頑張ったともいえるし、業務がまわらなくなることを恐れた行政側も税理士制度について頑張った雰囲気を感じてしまった。

なお、前年の昭和38年には税理士飯塚事件。「私は間違っていない!」(映画 不撓不屈より)

税理士と課税庁が、仲が悪かったんですねぇ。景気がよかったから、仕事が増えちゃって残業めちゃ増えて「公務員の残業を増やす税理士憎しっ!」時代だったのでしょうか。

・・・当てちゃった!?

昭和55年改正 VS OB税理士

税理士とはこうあるべきだー!の大きな改正。

試験組税理士とOB税理士とでヤンヤやったような雰囲気があるね。専門家とはどうあるべきだ、税理士業務はここからここまで、とラインを引いたりとか。

昭和47年に作った「税理士法改正に関する基本要綱」を課税庁側がスルーしちゃって、税理士が怒る。

日税連など頼りにならんわ!という”もう誰も信じられない時代”突入。

消費税の顔もチラホラ。

平成13年改正 VS 大学院免除

大きい規制改革時代!税理士法人の創設も可能に。

「税理士、資格にアグラかいてる!サボっている!報酬規程があるから、努力もしないでぼったくりだ。もう、報酬規程もなくすし、広告規定もなくす!自己責任で自分で頑張れ。もう知らん」という改正になった。(盛って書いた)

当時の現場では、報酬規程以下で請求するケースが多かったようで、報酬規程通りに請求せねばならぬという訳ではなかったんだって。では、なぜ報酬規程を廃止したの?ちょっと、分かりづらい。

資格内資格はない、というのが税理士業界の流れらしい。つまり、「私は相続専門です」という意識はなく、税務のことなら何でも頑張るのが税理士だ、という考えが長い業界なんだって。まぁ、言われてみればそうだよね。(出来ないことは出来ないけど)

法人設立して、所得課税の有利選択をして、相続対策も検討しながら税務申告をする、というのが税理士の姿だと私は思っているので…。「資格内資格」という考え方がしっくりこないな。

医者みたいな感じ?

大学院免除、ダブルマスターもここで改正となり、少なくとも税法1科目だけは勉強することになる。

平成26年改正 VS 会計士

細かいことが多く決まった、大きな改正となったけど、結局のところ「会計士の税理士資格付与ケシカラン改正」

これには、本当にガッカリいたす。

おそらく、奔走していた当事者の税理士先生たちは、もっと考えていたのだろうけど、結果はこういう改正になっちゃった。どういう経緯だったのか、過ちを繰り返さないために政治連盟で聞けたらいいな。

会計の専門家は会計士であり、税理士は税務会計が出来るというのが税理士法なので「会計の専門家は税理士です」は誤りだと、私も思う。体系的に会計学を勉強している会計士に対して、敬意を持っている。