2020.8.26 債務免除益の所得区分について、読書感想文を書いております。

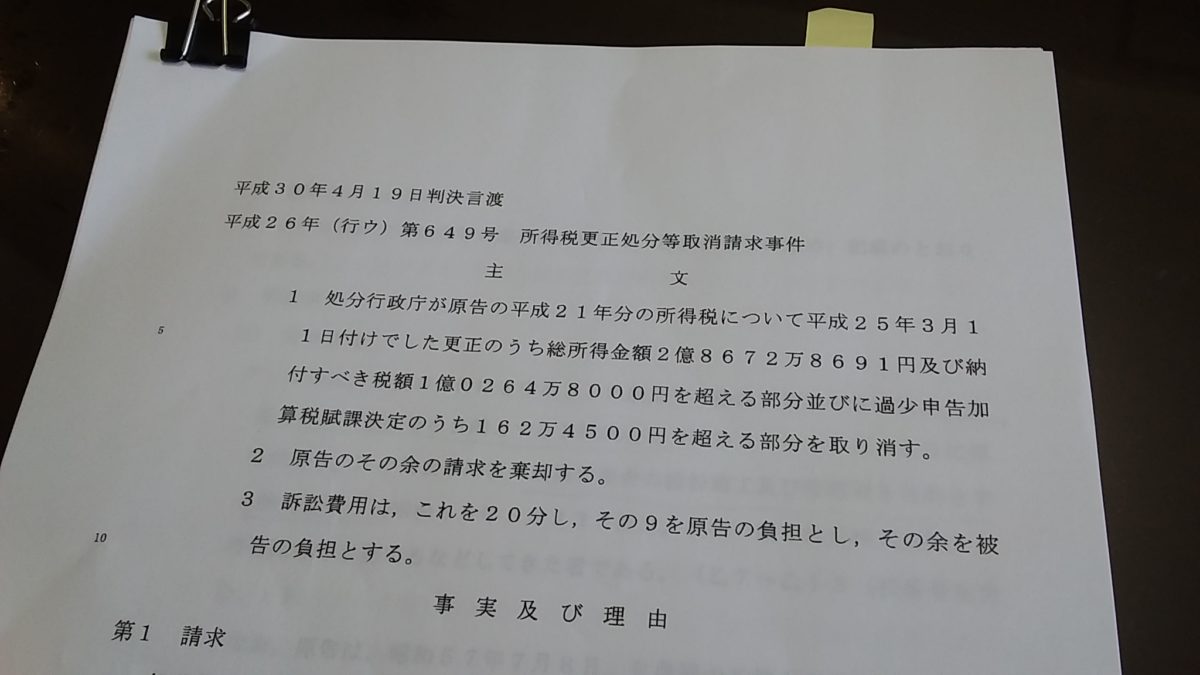

平成26年(行ワ)第649号 所得税更正処分等取り消し請求事件(裁判所HPより)

→ https://www.courts.go.jp/app/files/hanrei_jp/350/088350_hanrei.pdf

・登場人物

原告・・・・農家さん E農協の組合員 兼不動産オーナー 兼 F社の社長 兼 G社の取締役

被告・・・・ 国(課税庁)

F社・・・・ 昭和59年に農家さんが設立。農作物販売業

G社・・・・ 昭和60年に農家さんが設立。農業用畜舎の設計管理等。(現在は商業変更しH社)

E農協・・・・ 農家さんは昭和57年に組合員加入。E農協は平成22年に別の農協と合併した。

Tさん・・・・ E農協の職員さん

・あらすじ

農家さんは、E農協からの借入金のうち、約4億3110万円(課税庁計算額)の債務免除を受けた。

農家さんは、修正申告のしょうようを受け、債務免除益のすべてを一時所得として修正申告をした。

課税庁は、債務免除益は借入金の目的別に事業所得、不動産所得、一時所得だ、と更正をした。

両者の言い分が食い違い、訴訟へ!

なお、課税庁は、訴訟になってから「一時所得だと言ったけど、調べたところ雑所得ね」と言った。

・争点は3つ

① 債務免除益の所得区分

② 訴訟になってから課税庁が税額増額するのってアリ?(総額主義と争点主義)

③ 加算税マケてほしい

・判決

① 債務免除益の所得区分は、借入金の目的や債務免除となった経緯を総合的に考えて判断する。

今回の事情に照らして裁判所が個々の債務免除益について所得を区分した。

② 課税庁が後から雑所得だと言い出したけど、結果として雑所得はないからいいでしょ。

いわゆる総額主義ダメという考えはあるけど、なんでもダメでない。

③ 加算税はマケさせない。

・裁判文書の順番

主文では結論が書かれてる。

一部の納税額と加算税の取り消し。

他の訴え請求は棄却。

訴訟費用の負担配分。

次に、事実および理由。

第1 請求 p.1

第2 事案の概要 p.1

第3 当裁判所の判断 p.22

第4 結論 p.49

次回以降、順番に読んでいきます~。