2022.5.16 消費税のインボイス制度が令和5年10月から導入されることに伴い、令和4年秋にペポル(国際規格の電子インボイス)が日本バージョンで使えるようになるらしいです。

私は思うけど、決済付き電子インボイスがいいと思うんだ!

川崎市多摩区登戸 南武線の税理士です

2022.5.16 消費税のインボイス制度が令和5年10月から導入されることに伴い、令和4年秋にペポル(国際規格の電子インボイス)が日本バージョンで使えるようになるらしいです。

私は思うけど、決済付き電子インボイスがいいと思うんだ!

2022.4某日。

2022.4.3 IT導入補助金2022というものができました!3月31日に公募開始された~。

自営業や会社で、会計ソフトの導入(付随してパソコン・プリンター・スキャナー購入も)を迷ってる人は、買うのをちょっと待つ!

補助金を検討するといいですよ~。

2022.3.26 令和4年4月1日から、税理士法がすこ~し変更になっていきます。

2022.3.26 美容室で個人事業主の確定申告の申告期限延長と納付期限延長について話題が出まして。真面目に早めに申告した納税者が不利な制度は、ほんと困りますわぁ。

国税は、ちゃんと事後調査(コロナ被害があったことの調査又は14日・15日には申告書が完成していたことの調査)してよね!

2022.3.23 個人事業主の納税者の、確定申告書を紙提出してきました!

コロナ延長だったので、確定申告書に「コロナ延長」と記載したところ、

窓口提出時に「決算書にコロナ延長と記載してくださーい」とコロナ延長のゴム印を貸してくれました。

そっか。そうだよね!ありがとう。

親切な川崎西税務署!

ちなみに、提出窓口では相談はできませんので、他の人が待ってるのに色々質問するのはルール違反よ!

提出窓口にいるのは、多くはパートさんだから、答えられないよ!困らせないようにしてください。

答えられない人をあえて提出窓口に配置してることもあるのよ~。混雑しちゃうから。

頑張ろう、確定申告の残業組!

2022.3.15 令和3年分の確定申告を済ませました、ヒーハー!!

2022.2.22 今日はにゃんにゃんにゃん、猫の日です。

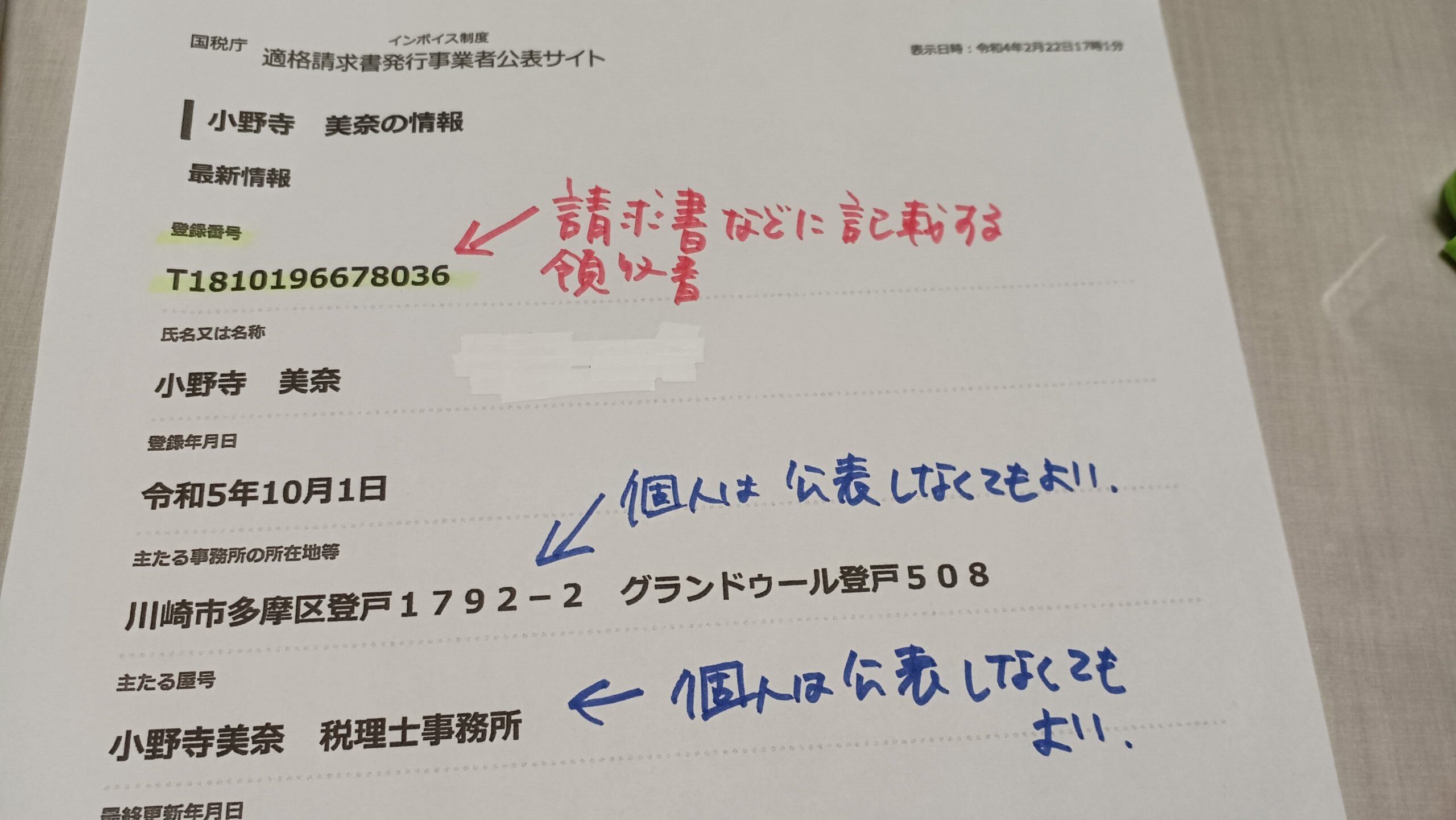

消費税の適格請求書番号をゲットしました!

インボイス番号の付番てどうなるの?という疑問に答えるは、現物見せるのが一番。

検索方法のサンプルで使ってね!

国税庁インボイス制度適格請求書事業者公表サイト → https://www.invoice-kohyo.nta.go.jp/index.html

登録番号 T1810196678036 で検索してみてね~。

お客様に渡す請求書や領収書に、T~ の番号を記載すれば終わりよ。(ゴム印でもOK)

飲食店などは、レシートに T~の番号を自動印刷するように設定すれば終わりよ。

2022.2.1 去年はコロナで中止になった、多摩区役所の確定申告無料申告会。令和4年は2月1日から5日間、始まりました!

消費税インボイス、適格請求書受付センター御中。

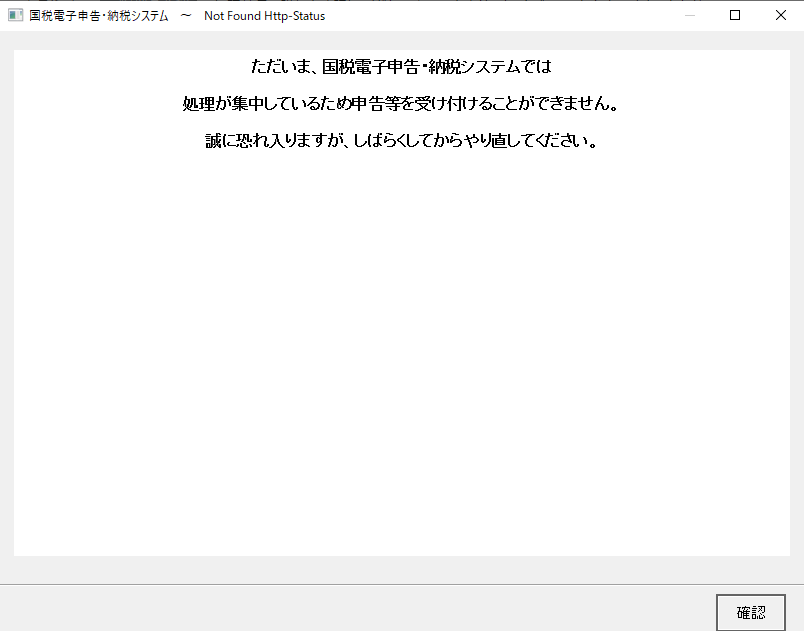

12月16日にe-taxして、その後うんともスンとも言わないんだけど、な~んでっ(^_^)