2019.7.20 納税者の方から、寡婦寡夫控除についての質問を受ける。2020年から施行の基礎控除振替えの税制改正、まさかの寡婦寡夫控除について便乗増税疑惑。おのでらが無知なだけだと信じたいんです。

クリックできる目次

1、税制改正で10万円が基礎控除に振替え

納税者の方から「平成32年(2020年)から、給与所得控除や年金所得について10万円が基礎控除に振替えられるんですよね?」と話しかけてもらったわ。

(ありがとうございます m(__)m わたし、こういうお話を寄せていただくのが嬉しいの。)

わたし「そうなんですよ~。面倒ですよね。あれは働き方による違いにより差をつけないためみたいな改正で」

納税者「扶養関係って、年間の所得が38万円以下ならOKでしたよね?改正後はどうなるの?給与所得者が、扶養関係の税金関係で不利になっちゃう?」

わたし「大丈夫です!10万円をあっちからこっちに移動した関係で、38万円から48万円に変更になりますよ!国民健康保険などもそれにならって、減少する給与所得控除(年金控除も)の10万円分は底上げしてくれるって税制改正を読んだ覚えがあります、確か・・・」

2、寡婦寡夫控除の合計所得金額10万円分の行方

納税者「寡婦控除も?」

わたし「んん?」

納税者「寡婦控除って、所得が500万円というルールがありますよね?」

わたし「あ。はい、寡婦寡夫控除にはその年分の合計所得金額500万円以下というルールがありますね。未亡人や、特別の寡婦の適用の際に基準となる合計所得金額だけど・・・」

納税者「その500万円ルールも、給与所得控除から10万円が基礎控除に10万円振替えだから、給与所得者なら510万円に変わるんですか」

※2019.7.25追記:510万円にならない。500万円のまま。

わたし「うぬ?」

うーん、普通に考えれば税制改正の趣旨から考えて、給与所得者であれば給与所得控除が10万円減るのであるから、寡婦控除の合計所得金額の判定でも10万円は考慮すべきよね?

あれ・・・ちょっと自信がなくなってきた。

わたし「ちょっと、面白いから寡婦控除の合計所得金額について調べてみますわ!じゃぁね」ガチャ。

3、平成30年度 税制改正概要を確認する

財務省の平成30年の税制改正概要を読んでみよう!

財務省HPより 平成30年度税制改正の解説 → https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2018/explanation/index.html

ここにしっかりと書いてある、はず・・・。

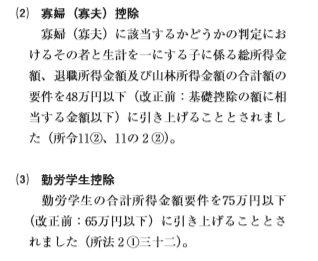

が。寡婦控除の要件である、扶養親族の合計所得金額(38万円を48万円にします)としか書いてないぞ!

勤労学生控除や扶養関連についてはしっかり合計所得金額は48万円ネと書いてあるのに、だ。

ええ・・・。もっと深く法律を調べてみよう。

ん。合計所得金額500万円について言及がないな?

便乗増税なの?

それとも、寡婦控除の合計所得金額って、税制改正で手当てするの忘れちゃったの?

まさか、ね?私が無知なだけよね?

*******

4、条文を読んでみました

所得税法2条には、寡婦に該当するのはこういう人で、「(一部の人は)合計所得金額500万円をラインね」と書いてあったよ。

所得税法22条には、「合計所得金額(課税標準)はコレね」と書いてある。(この課税標準の条文に、”税制改正で10万円が基礎控除に引っ越ししたら加味するねっ”書けばよかったんじゃ・・・とか言ってもしょうがない)

所得税法施行令11条には、寡婦や寡夫の要件が書いてあり、ここでは500万円のラインについては記載がない。

租税特別措置法の41条17には、「特別の寡婦」の規定。500万円ライン以下の寡婦は、寡婦控除に7万円加算します、と書いてある。(特別の寡婦って措置法だった・・・。)

所得税法(定義)

(定義)

第二条

※ 合計所得金額とは。

所得税法(課税標準)

所得税法施行令(寡婦の範囲)

租税特別措置法(特定の寡婦)

|

第八十五条第一項

|

寡婦

|

租税特別措置法第四十一条の十七第一項(寡婦控除の特例)の規定に該当する寡婦若しくはその他の寡婦

|

|

第百九十条第二号ハ

|

)の規定

|

)並びに租税特別措置法第四十一条の十七第一項(寡婦控除の特例)の規定

|

|

第百九十四条第一項第二号

|

寡婦

|

租税特別措置法第四十一条の十七第一項(寡婦控除の特例)の規定に該当する寡婦若しくはその他の寡婦

|

|

第二百三条の三第一号ハ

|

二万二千五百円

|

二万二千五百円(当該公的年金等の受給者が租税特別措置法第四十一条の十七第一項(寡婦控除の特例)の規定に該当する寡婦である旨の記載がある場合には、三万円)

|

|

第二百三条の五第一項第二号

|

寡婦

|

租税特別措置法第四十一条の十七第一項(寡婦控除の特例)の規定に該当する寡婦若しくはその他の寡婦

|

※おのでらサポート

上記の表みたいなやつ、読みにくいよね?条文コピペしたのだけれども。見づらっ。

85条は、扶養親族の判定の時期のこと。

190条2は、年末調整のはなし。

194条は、給与所得者の扶養控除等申告書のはなし。

203条3は、年金受給者の源泉所得税のはなし。

203条5は、年金受給者の扶養親族等申告書のはなし。