30.6.28 川崎商工会議所で、生産緑地法の2022年問題について、講師を行ってきたました!

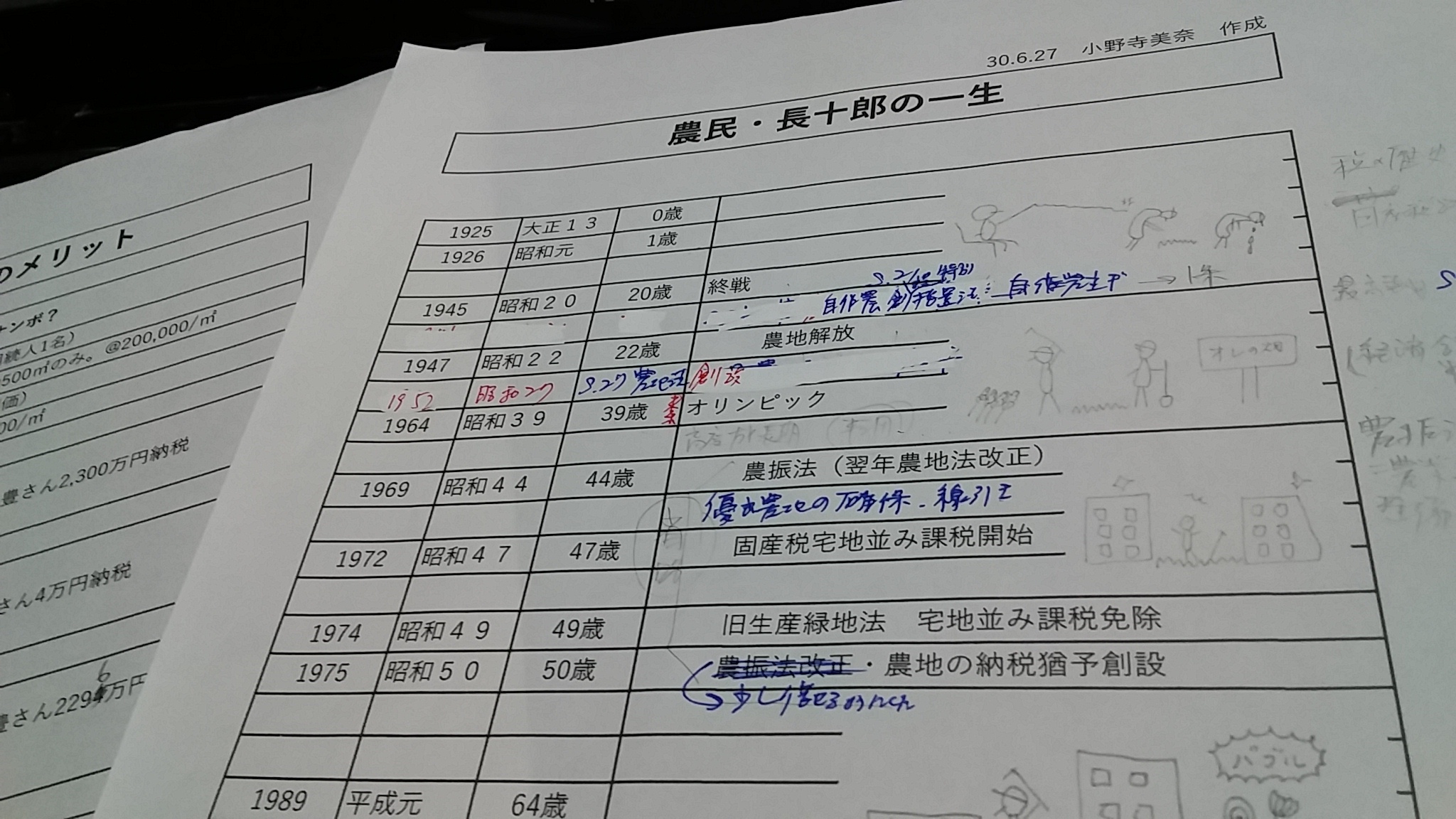

講義の流れとして、登戸の農民・長十郎さんの一生のドキュメンタリー仕立てとしてみました!

不動産鑑定士や不動産家屋調査士、司法書士や弁護士、行政書士など10人もの士業の先生たちが聞きに来てくれました~ありがとうございます!

1、2022年問題とは

生産緑地の2022年問題とは、「2022年に生産緑地指定から30年という(ある種の)期限が到来するため、都会の農地が一気に売却されて不動産価格が暴落するのではないか」という都市伝説です。

実際には、特定生産緑地制度という従来の生産緑地法の次世代版が始まるため、農地が一気に売却されるという現実は考えにくい。だから、「2022年問題はない」という結論に至りました~。

2、生産緑地とは

ところで、生産緑地法って何でしょうか?

高度経済成長・バブルと、都市部がどんどん整備され、いわば都会に農家はいらないと考えられていた時代があり。

都市部の農地は、税制上の考慮をやめた。

でも、農地法の理念通りに真面目に田畑を耕してきた農家さんに対して、勝手に高騰した地価や社会ニーズのために税負担を重くしてよいのでしょうか?

真面目に耕作している農家さんへの配慮で、生産緑地法をつくり、都市農家の農家経営について税金が足を引っ張らないようにした。

都市部の農家に対する応援措置の継続が生産緑地法・・・そのように私は読みましたわ。

3、農地の歴史

農地法1条には、農地に対する考え方と農家さんへの縛り・農家さんの権利を守る、と書いてあります。

そもそも、農地というものがどのように考えられていたのかという観点から、特に戦後の社会の趨勢と農地との関連性を税制面から検討いたしました!

農民・長十郎の歴史として、長十郎さんの生まれた時から現在までの人生を振り返りながら農地の歴史も見てみましょう、という構成にしました~。なかなかよい。(誰も言ってくれなかったから自分で言う)

4、農地の税制のインパクト

相続税の納税猶予について、実際の数字を例示として資料にして講義を行いました!

例えば、長十郎さんが農地が1億円と3600万円預金を残して死亡した場合、相続人1人であれば相続税は2300万円。生産緑地の有無その他の条件によっては納税猶予の規定が受けられて、今支払う相続税は4万円。

2300万円が4万円で済んでしまう!?かもしれませんね!

しかし、農地の納税猶予にはカラクリがあります。農地法の考え方に配慮したような法律構成になっているように見えるけれども、実際には農家の自由がないように思える。

小規模宅地等の特例の考え方とは違うんですね。納税猶予の打ち切り要件までを考えると、結局のところ、都市農家に対して配慮がないように見える。可哀想じゃない?

5、農地は財産?

「おのでら調べ」によりますと、私が見えている農地と、農家さんが見ている農地とでは、違うもののように思えたわ。

相続税の世界では、換金性という観点から財産価値としての農地を見ているのだけれども、農家さんの世界では、農地というものは財産や事業用資産という概念ではないようだった。

農地は国民の生命線である食べ物であるから、税制面でも考慮されていることが分かりました。都市農家は、農地の時価が高いので特に税制面の差が一般の土地と比べて大きくなっていく。

現行の税制は、農家と、農家以外の納税者と、みんなが納得する税制であるのか?まだまだ、私のあるべき税制探索の旅は続く!