2019.6.26 税制調査会、2019.6.12開催、webで聞く!書き起こしメモ。

国際課税について、説明・報告、議論の回。

G20で話し合い。色んなこと決めるよ。

(内閣府HPより 国際課税 説明資料PDF)

https://www.cao.go.jp/zei-cho/gijiroku/zeicho/2019/1zen23kai1.pdf

クリックできる目次

0、まとめ

・BEPS問題について議論。各国が好きなことを言っている。

・各国の課税権という考え方を置いてきぼりに、国際的な税務行政間の情報共有は進んでいる。

・ミニマムタックスレート。もはや独立国と呼べるのか。

・デジタル課税、軽課国への課税、経済の電子化への課税の対応はどこまで。

・とりあえず2020年末までにまとめちゃう。議論を尽くす時間などないでしょうね

・オカムラ先生の話、よかった

1、国際課税のアジェンダ

国際課税のアジェンダは以下の4つ。8ページ

・経済の電子化への対応:2020年までの長期的解決策のとりまとめに向け、議論を進展

・BEPSへの対応:「BEPSプロジェクト」の実施を促進するとともに、今後の課題について議論

・税の透明性:税の情報交換に関する取組みを推進

・税と開発:「税に関する協働のためのプラットフォーム」(PCT)を中心に、税に関する能力構築支援を強化

3つめは脱税防止。4つ目は途上国の税収の安定化に向けて先進国がどうすればよいかを議論。

2、セッション1、経済の電子化に伴う課税上の問題

12ページ

セッション1。経済の電子化に伴う課税上の問題

2020までに解決するBEPS。意見交換があった。電子化に適切に対応することも大切、特定の業種に差別的な対応がないようにするべき、簡素にしなければ、という意見があり。

経済の電子化のためにはG20、リーダーシップを持って話を進めていくのが大事、と現場の公務員は思ったらしいです。

3、セッション2 BEPS ミニマム課税

13ページ

途上国への支援。ミニマム課税の検討。

4、G20の共同声明

16ページ。ポイントは4つ。

1、税の安定性大事。

2、経済の電子化に伴う税務上の課題。野心的な作業計画を承認する。

3、税の金融情報の情報交換を歓迎する。サボっている国へ対応を促す

4、税に関する途上国を支援する

5、非居住者に関する金融口座情報の交換

P18~BEPSについての説明。

P25。G20に関する。

非居住者に関する金融口座情報の交換。100か国以上で行っている。90か国以上が交換開始している。

OECDから報告。4700万口座、残高合計4.9兆ユーロ、600兆円にのぼる額の口座情報が外国間で情報共有されている。不正口座減少しているのではないか。

非協力国のリストアップを行っている。・・・・。(おのでら:国独自の自由が奪われてる気持ち)

6、これまでの経済の電子化対応

p29、経済の電子化について

これまで、H27改正で消費税のリバチャ対応、間接税には対応した。

H30は倉庫などのPEを改正。法人税等の対応をしてきた。

BEPS対応のための解決策、論点、検討作業を記載。

7、これからの経済の電子化対応への課題

P31

解決策として2つの柱。

1、経済の電子化について問題点

①物理的拠点なくても商売が出来る問題。PEの問題。

②ビジネスモデル変革、無形固定資産の積極的利用、クロスボーダー利用による利益移転が容易。そのための軽課国への利益移転に対抗する措置の導入。

①②を検討していく。2020年1月に合意をする。2020年12月までに取りまとめを行う。

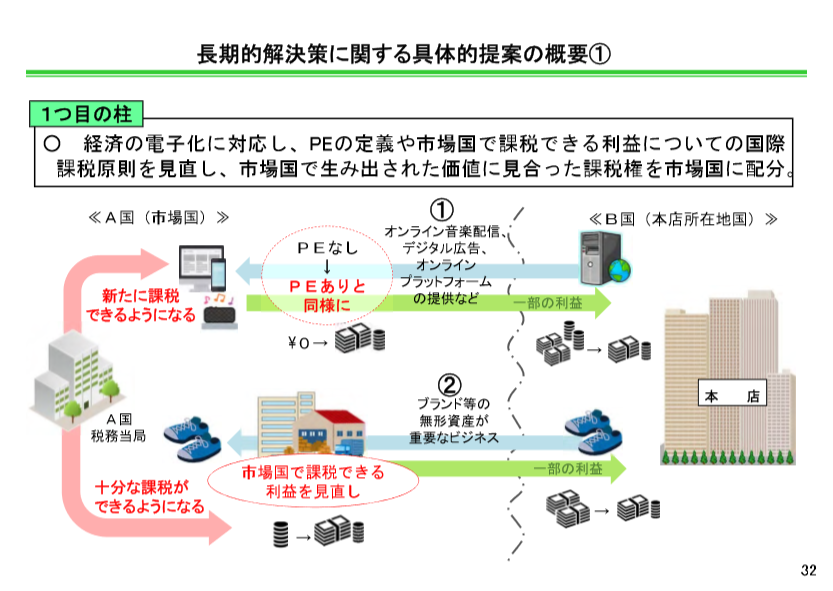

P32、

2つの柱について

経済の電子化について、物理的拠点がなくてもビジネスできてしまう問題点について。

ブランド力について、市場国で課税できる仕組みが必要なのではないか、という議論。

8、経済の電子化対応への課税上の問題解決案

提案が3つ。

1、FBのいいねなど、ユーザーの参加による課税。プラットフォーマーなどに課税するイメージ。ユーザーがいる国に課税。

2、市場国であげた売上げは広告だ。市場国での働きかけについて課税するのはどうか。アメリカの提案。課税は広くなる

3、重要な経済的価値の存在。途上国からの提案。理屈はあるけど、執行が簡単でなければ難しい。テーブルの数や利益額、雇用数、資産の額などなるべくシンプルな方法がいい、という途上国からの提案。

上記3つの共通部分を取りまとめていく。市場国へ課税権を認めていくことは共通している。

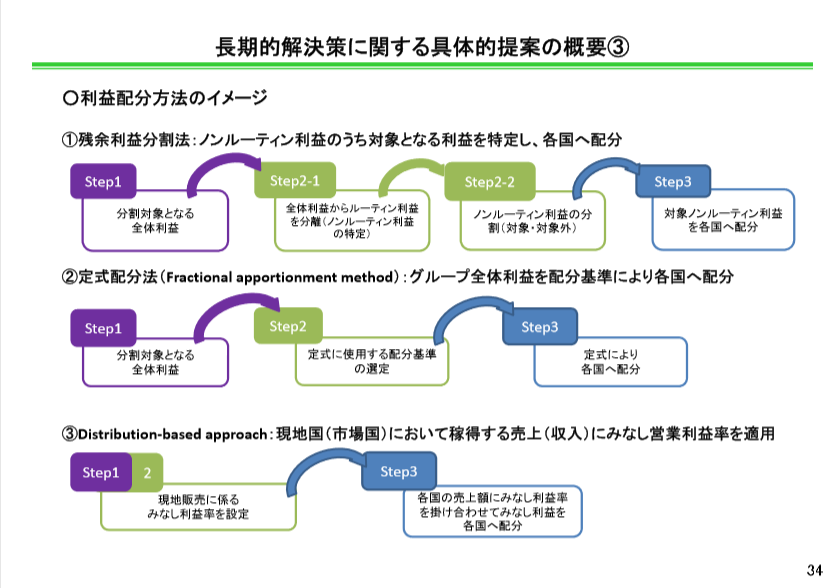

P34

利益配分方法の案が3つ提示された。(わたしから見ると、配分方法の複雑性が違うだけでどれも一緒なんじゃないの)

1、

①残余利益分割法:ノンルーティン利益のうち対象となる利益を特定し、各国へ配分。

利益をこっちとあっちとに分けて、それを各国に配分する方法。(通常外の利益を分けるらしい)

②定式配分法(Fractional apportionment method):グループ全体利益を配分基準により各国へ配分

(利益を分けない)

③Distribution‐based approach:現地国(市場国)において稼得する売上(収入)にみなし営業利益率を適用

(計算を簡単にしたい。各国の売上げにみなし率をかけるのはどうだ、というもの)

執行できるのかなどの問題を考えて議論していくのがいい。

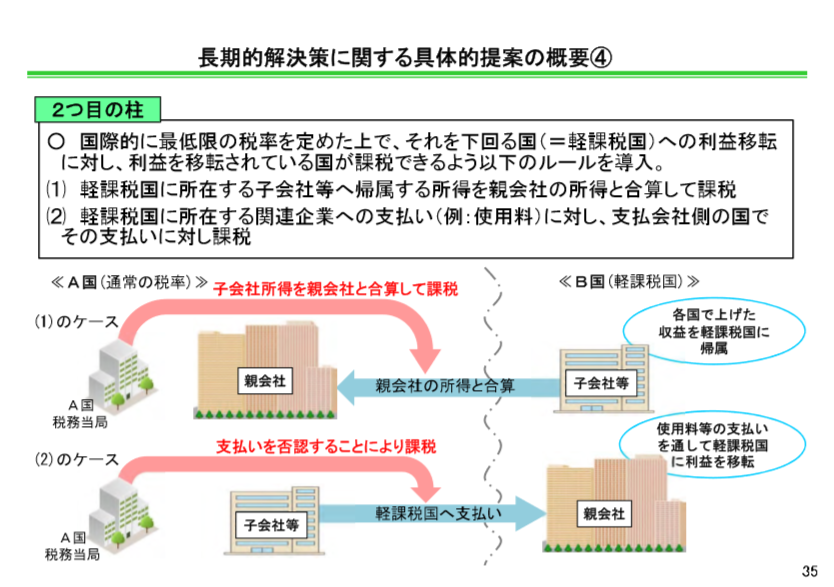

9、ミニマムタックスレート。軽課国への課税

P35、利益移転の対応。

法人税率差があるから、利益移転をするのではないかと考えた。

(おのでら:取られた税収分に課税するシステム?笑っちゃったよ)

1、ミニマムタックスレートを定めてはどうか、という案。逃げられた国が、奪って行った国から税金を課税。親会社と子会社との合算税制の応用バージョン。

2、親会社と子会社間との間で手数料について、支払う側に課税する。(軽課国へ支払う)

ミニマムタックスは各国の課税権への言及だから簡単ではない。2020までに議論していこう、という話。

G20の報告は以上。ホソダさんより。

10、租税条約の現場からレポ

租税条約を実際に交渉をとりまとめているヤスイさんからお話し。

1、今回のG20で作業計画がOKされたのが大きい。

129か国でひとつのものを取りまとめるのは大変です。

2、今までアメリカが乗ってこなくて困っていたが、今回はアメリカが乗ってきているのが大きい。大きな変化が起こるチャンス。

ヨーロッパがGAFAについて個別措置をやろうという態度を示したのに対し、アメリカがヤダーというので国際会議やろうと言い出し、世界的議論になったのが大きい。

3、デジタル課税が発端の話。アメリカはGAFA狙い撃ちさせないぞ、とデジタル特化しない形での課税議論になっている。EUはGAFA狙い撃ち、アメリカはそれを回避、という形での議論。

現在はデジタルに限定した話ではない、ということが注意点

4、途上国が絡んでいるので難しい。執行能力がないから簡単な仕組みにしてほしい、という話。デジタル課税は複雑なので、簡素な仕組みが難しい。

5、官僚にとって、終わりの日程(12月まで)が定まるのはプレッシャー。課税権の話は難しい。途上国に課税権を少し渡してあげようという議論になっている。技術的な問題が残っている。

ミニマムタックスレートは、行く先(ニュアンス)はおおよその予測はつくが、政治的な合意がないので簡単ではない。

ヤスイさんからは以上。

・委員からの質問

タイラ先生

価値が生まれたとこで課税するんだ、という話をしてきた。ところが今日、市場で課税をする、市場を重点的に課税するという話になった。プラットフォームなのだが、利益配分の話になるが?

ホソダ参事官:価値創造という考えから一定の市場国に課税権を認めようという考え方。経済の電子化(LPとか?)。既存の制度と新たな制度を併存していくのでは。範囲については議論が必要。

(ちょっと論点が分からない)

コウヅ会長

6/8はその場にいた。感想を述べる。

作業計画が承認されたことは意義があることだ。公務員頑張ったね。

解決すべき課題は山積みであるが、2020年1月までの大筋合意、2020年12月までの合意に期待する。

シンポ内の麻生大臣の「妥協の精神も大事」との話が合った。利益配分のルール、ミニマムタックスレートの議論。税務への問題について適切な説明をお願いします。

中里会長:(アジアの税理士さんたちの会議でも)国際課税の話は活発に議論されている。政府側の議論に続いて専門家の意見が重視されますよね

ドイ先生

租税条約に関連するところで、29ページ、H30改正でPE改正。

ホソダ参事官:PE関連。アメリカとの租税条約は変わっていない。BEPSのマルチ条約は各国においてPEの改正規定を選択している国とはPE定義はアップデートされている。が、アメリカでは現行の租税条約が優先(PEはアメリカの好きにしている、という意味か)されている。

ピラー1ピラー2をどうするか。条約の変更をどうするのか。新たなマルチを作るのかは論点を議論していく必要性がある。どういう租税条約を作っていくのか議論する必要がある。

★オカムラ先生

ピラー2の方。アメリカを意識して作ったと考える。様々な問題があるので慎重な議論をお願いする。

ピラー1。新たな課税権という言葉が多く使われている。国際租税法、PEがあって初めて納税者に申告義務、調査、処分をすることができると考えていたのであるが、バーチャルなもの(物理的なものが無くても)に課税するということは従来では考えられなかったものだ。

パラグラフ46ですが。今後の納税環境整備が(調査権限も)問題になっていく。

フェイス、来年の終わりまでに作り上げようというのであれば、国内法の整備が必要になる。調査や申告納税義務を課すことについて、そう簡単ではないので、慎重にかつ的確に進めていく必要がある。

注意すべきことは、多国籍企業の全体の利益をフォーミラーで割り振るということなので、我が国にまったく関係ない国の数字も理解しないとならないという書き方になっている。情報交換制度があれば出来るような書き方ではあるが、実際には難しい。

残余利益分割法という考え方。

フォミラーアポーショメント(1960年代)に出てきた議論です。1年ちょっとでやってしまおうということは非常に興味深いです

中里会長:面白かった議論ですよね。BEPS防止措置実施条約、マルチ条約、個別条約との関係、国内法との関係、どう考えていけばいいのか分からないですね

ヤスイさん

ピラー2はアメリカを意識しています。アメリカにあると考えている。アメリカの制度が最善ではないとアメリカの公務員も言っている。

ピラー1、どうやるかという議論をしている。納税環境、調査をするかという突っ込んだ議論はしていない。情報交換が進んでいる、税務行政上の協調も進んでいる。執行は国際協調が進んでいるので何とかできないかな~という期待がある。

フォーミラーアポーショメント。先進国から最悪だからやめた方がいいという国が多い。インド(提案国)は途上国だから分け前が多いほうがいいから賛成している。アメリカは地方税の配分でこれを取り入れている。最悪であるという現場の声。全体を割ったらいいんじゃないか、地方消費税の分割の考え方を国際的に取り入れたらどうかという話だが、(現実的ではないのかも)

ハヤシ先生

22ページ、長期的解決の1つ目の柱について。法人税の話だと思う。音楽配信の話、サービスを外から直接輸入する。現行だと個人輸入して少額は税額されないと理解しますが、どういう課税の話なのか

ホソイさん:消費課税について。過去の改正について、輸入された場所ではなくサービスが行われた場所で課税をする。少額免税の話はなくしていくべき、という議論が行われている。オンラインの音楽配信の法人税の問題について、今後は考えて行かないとならぬと考えている

中里会長:PEがないのに外国から直接販売する場合に法人税をかけなくていいのかという問題意識だと思います

ハヤシ先生:生産のところで課税するという話では?

中里会長:ちがう、PE

ハヤシ先生:消費税の文脈ではないのか?

公務員:昔は大量にモノを販売するので倉庫が必要であった。しかし、デジタルで販売するので倉庫が必要なくなった。「あいつら儲けてばかりいる、分け前よこせ」というのが議論の始まりなのです。

中里会長:シンガポールからダウンロードしているのに日本で課税されないのはずるいでしょ、という考えです。裁判もされている

ハヤシ先生:日本に付加価値がないのですから、それに課税?

★オカムラ先生

価値創造という意味が、我々はものづくりに集中しがちなのですが、ものを売ることを価値の創造、価値の実現と考えているのだと思う。フランスの財務大臣は、消費ベースにまで動かさない、と言っていた。価値創造の意味がマジックワードだと。

ものを販売させる、価値を消費させることまで含んでいるように思う。

誰か:アメリカやイギリスの提案を見ると分かる通り、顧客ベースを作るところに価値創造を見出すことが分かる。

誰か:33ページのところ。各国に利益が回るから課税するのか、それぞれの基準を実現するとどういうことが起こるのかということについて説明して欲しい。

参事官:最終的に帰結、という意味ではなく、経済の電子化についての考え方。見解の違いによりその提案の違い出ている。どういうことが起こるのかということはまだ分からない。

中里会長:32ページはPEがあるかないか、33ページはPEが無くても課税の範囲が変わってくるのではないかという議論。

専門が異なるため、発想が違うので、議論は大切です。

その他の報告

****

専門家会合についての報告

中里会長より。

6/10開催、ジンノ先生を議長にして第一回会合が行われた。

老後の資産形成に関する専門家会合 委員メンバー→ https://www.cao.go.jp/zei-cho/content/1zen23kai2.pdf

4人の先生が行かれた海外調査の報告を踏まえたもの(?)アメリカ、カナダ、ドイツ、フランス、イギリスの五か国。

個人年金・公的年金など、働き方によって税制支援の差が出ないように手当てされていることが紹介された。

事実をとりまとめ、総会にご報告していただくこととしている。

***

今後の税制調査会の進め方について。

1期3年の任期。とりまとめに向けては議論の時間が必要なものがある。任期満了までの取りまとめは難しいのではないか。皆さんOKならこれまでの議論を続けて9月の取りまとめを目標に9月まで任期を延長してほしい。