2019.9.19 どんとこい、軽減税率!立ち向かおう!大丈夫、慣れです、できます!

難しく考えがちですが、自分に関係がある部分はちょっぴりだったりします。

10月1日からの軽減税率導入で大事なことは売上処理です!

クリックできる目次

・中小事業者の消費税

免税事業者や簡易課税の事業者は、消費税になじみがなく、取り扱いが難しいですよね。大丈夫です、がんばろう!

経費も大事だけど、まずはお客様からいただく料金と、お客様へ渡すレシート領収書を最優先するべきよね~。

既に軽減税率対象レジを購入され、対策されている方はいいけど、昔ながらの「現金がっちゃんのレジ」や、「手売り」の場合にはどうすればよいのか?

私は考えました!・・・・といっても、私の想像するお店の状況と、実際のお店の状況には隔たりがあるので、ご自分の状況に応じて検討してくださいね。

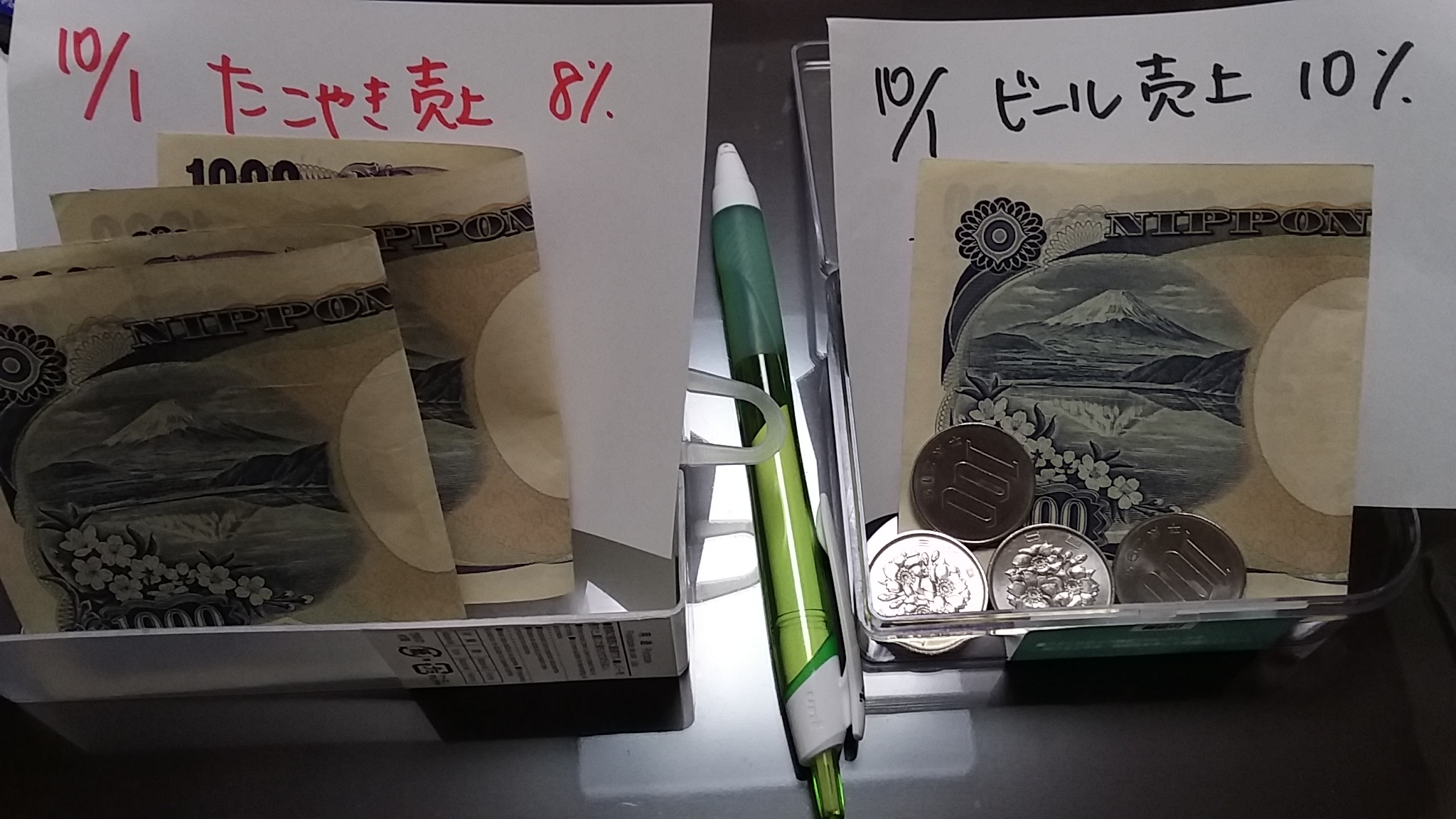

・たこ焼き露店おのでらの場合

10月1日から、消費税は10%になります。食料品(アルコールや外食などを除く)の消費税率は8%に軽減となります。

お祭りの露店を一例としてみます。

たこ焼き露店おのでらでは、持ち帰り専用たこ焼き500円、生ビール500円で販売しています。格安に見えますが、量が少ないの♡ らっしゃ~い。

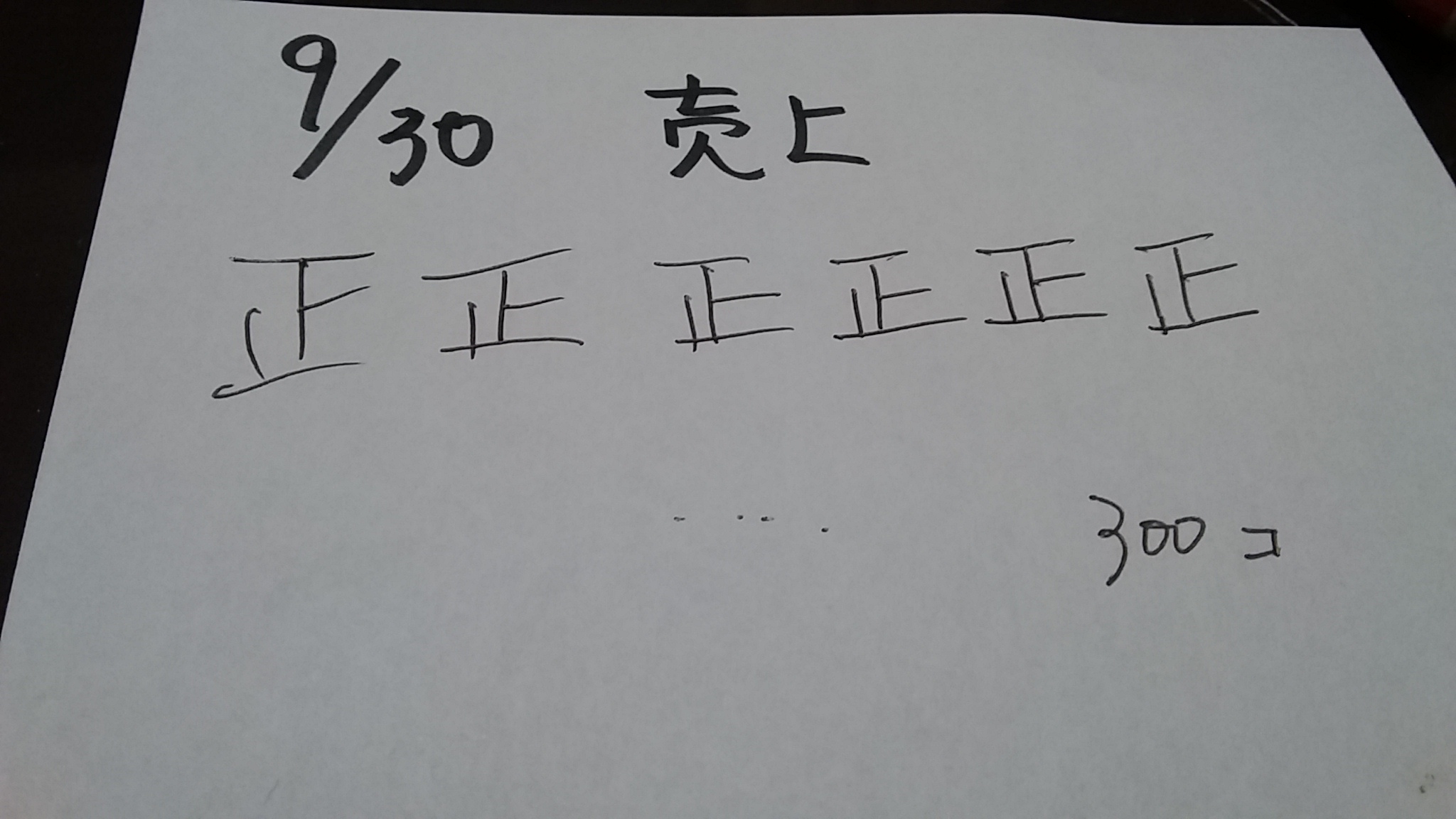

・9月末までの消費税8%

9月30日までは消費税率は8%です。

たこ焼きでも生ビールでも、1つ売れる都度、正の字で記録しています。原始的と笑うことなかれ。シンプルisベストよ。システムに踊らされてるんじゃないわよ。

その日の売上金と、正の字×500円の数字が一致していればOK。売上金の方が多い場合には、原因を探り、不明な場合には売上金の金額を計上しましょう。(正の字は書き忘れることが多いものです。)

300個売れた場合、売上金は300×500円=150,000円。

消費税の計算上、150,000÷108%=税抜価格は138,888円。

138,888円×8%=11,111円が、お客さんから預かった消費税と考えていただければ!(というと、専門家には怒られますが)

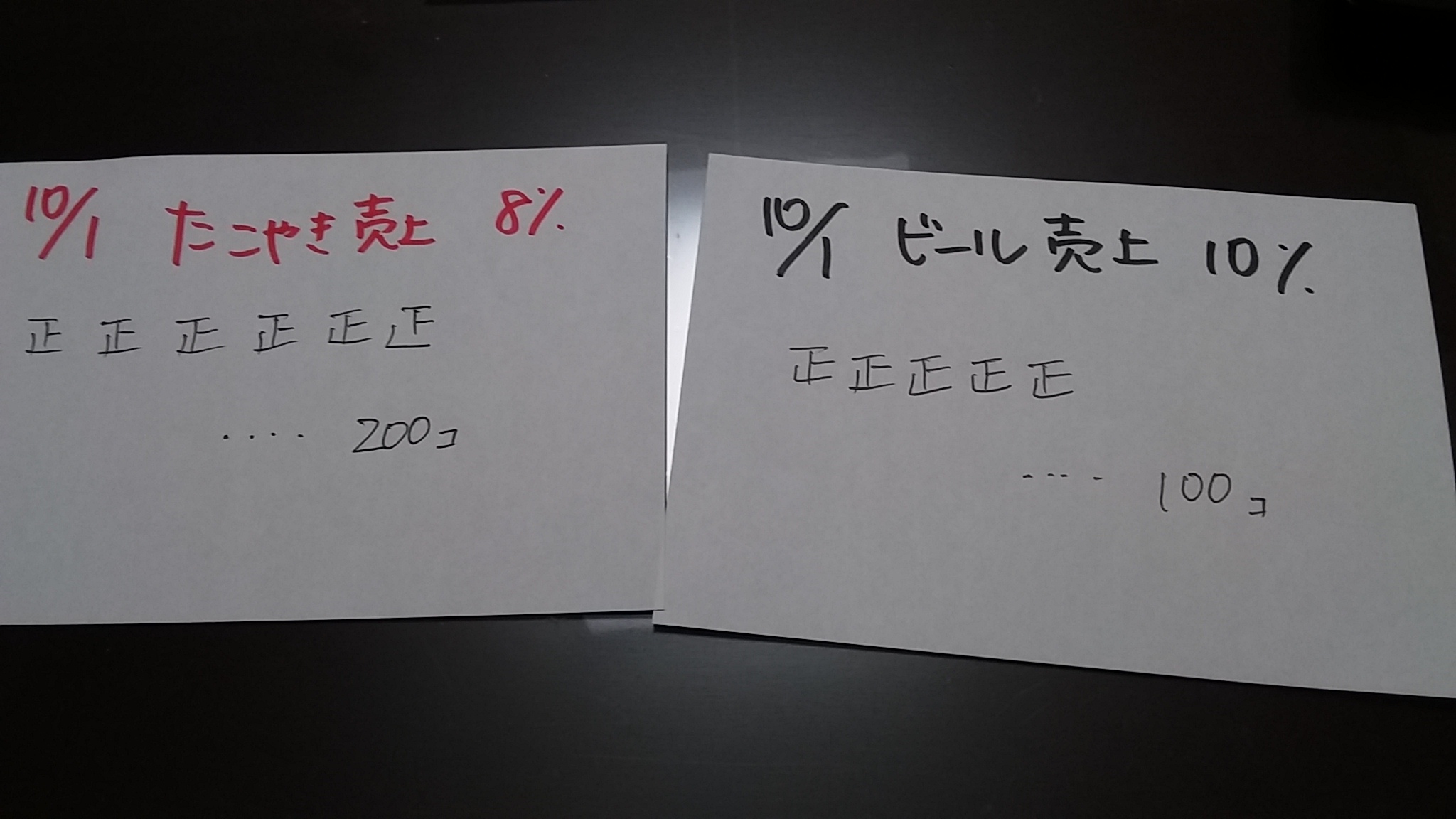

・10月から消費税は8%と10%

ところで、10月1日から消費税10%になった場合には、どうすればいいのでしょう?

たこ焼きの消費税率は8%、生ビールの消費税率は10%です。

どちらも500円で据え置いてしまうと実質値引きになってしまい、資金繰りに窮します。なので、商品の量を減らして原価を減らします。イヒヒヒ。

持ち帰りたこ焼き500円(軽減8%)、生ビール500円(10%)で販売する場合。

たこ焼きの売上数と生ビールの売上数は分けてカウントするのが原則となります。

ビールはアルコールなので、持ち帰りでも10%です。(たこ焼きは、店内飲食であれば10%の可能性はありますが、たこ焼き露店おのでらは、テイクアウト専門なのでたこ焼きは8%です)

9月までの300個×500円=150,000円と同額なのだけれども、

税抜き価格は138,047円。消費税額11,953円。

9月までは11,111円だったので、差額の842円分は増税分。価格を値上げしない場合には一日の売上金が842円減ったってことね。え、数字の話はツマンナイですか。

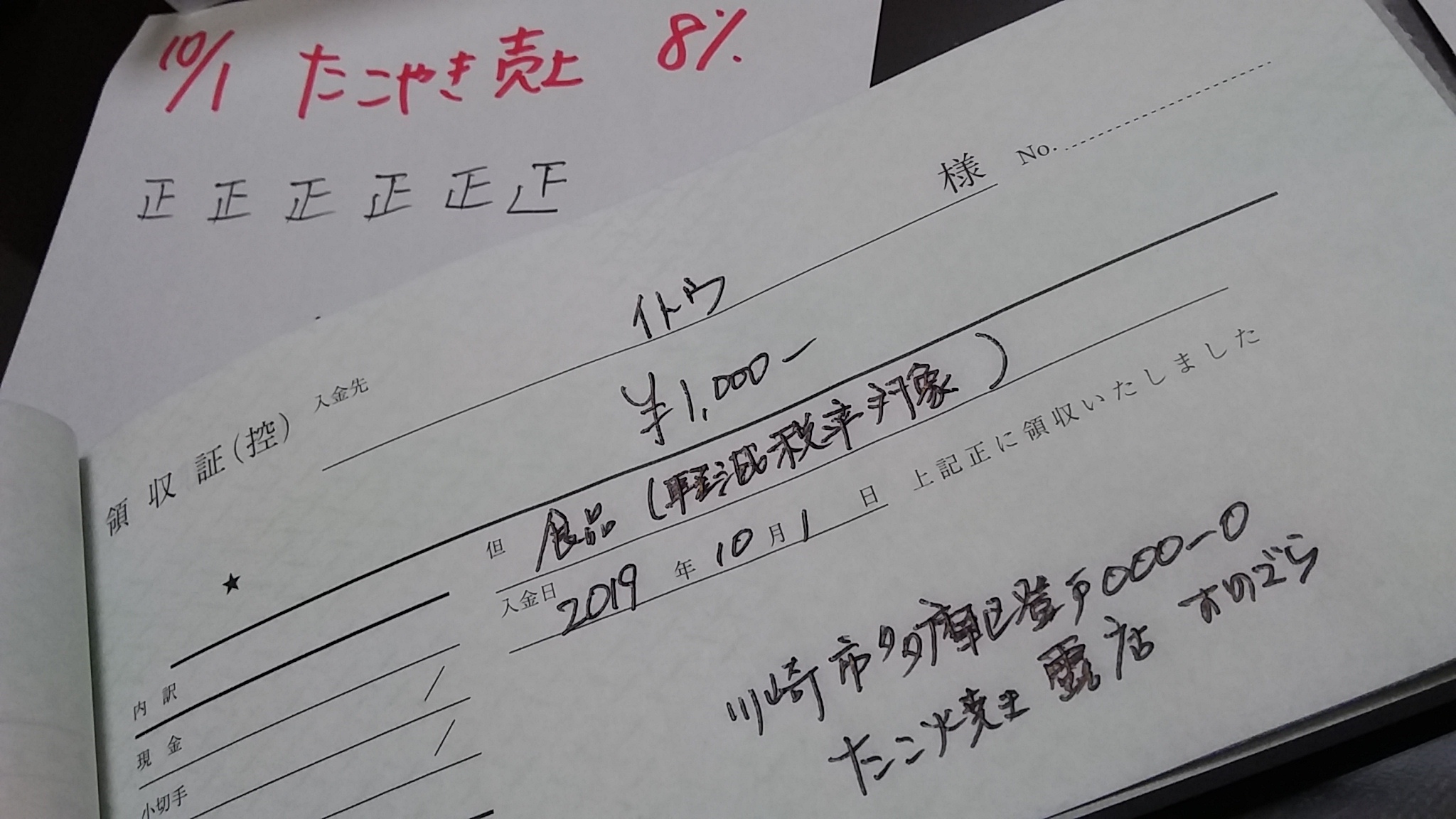

・露店(小売業)の領収書事情

たま~に「レシートちょうだい」という方のためには、売上の総額の記載でなく、たこやき8%分の記載もお願いします。(仕入れ側の皆さん!出金伝票も使ってね)

たこ焼きしか買わなかった方には、「領収書1000円 食料品 軽減8%」 と記載してください。「軽減8%」のようなハンコを買っておくのもいいけど、めったに領収書を記載しなければ手書きで乗り切りましょう!

軽減税率対象金額と軽減税率対象である旨を記載するのですが、たこ焼き露店おのでらでは、実際にここまでできないのが現状。ワンオペなんだから、たこ焼きが焦げちゃうよ!

不特定多数の者と取引する場合の特例の適用があるので、厳密に考えることなかれ。

・お客様側の処理

お客様側では。

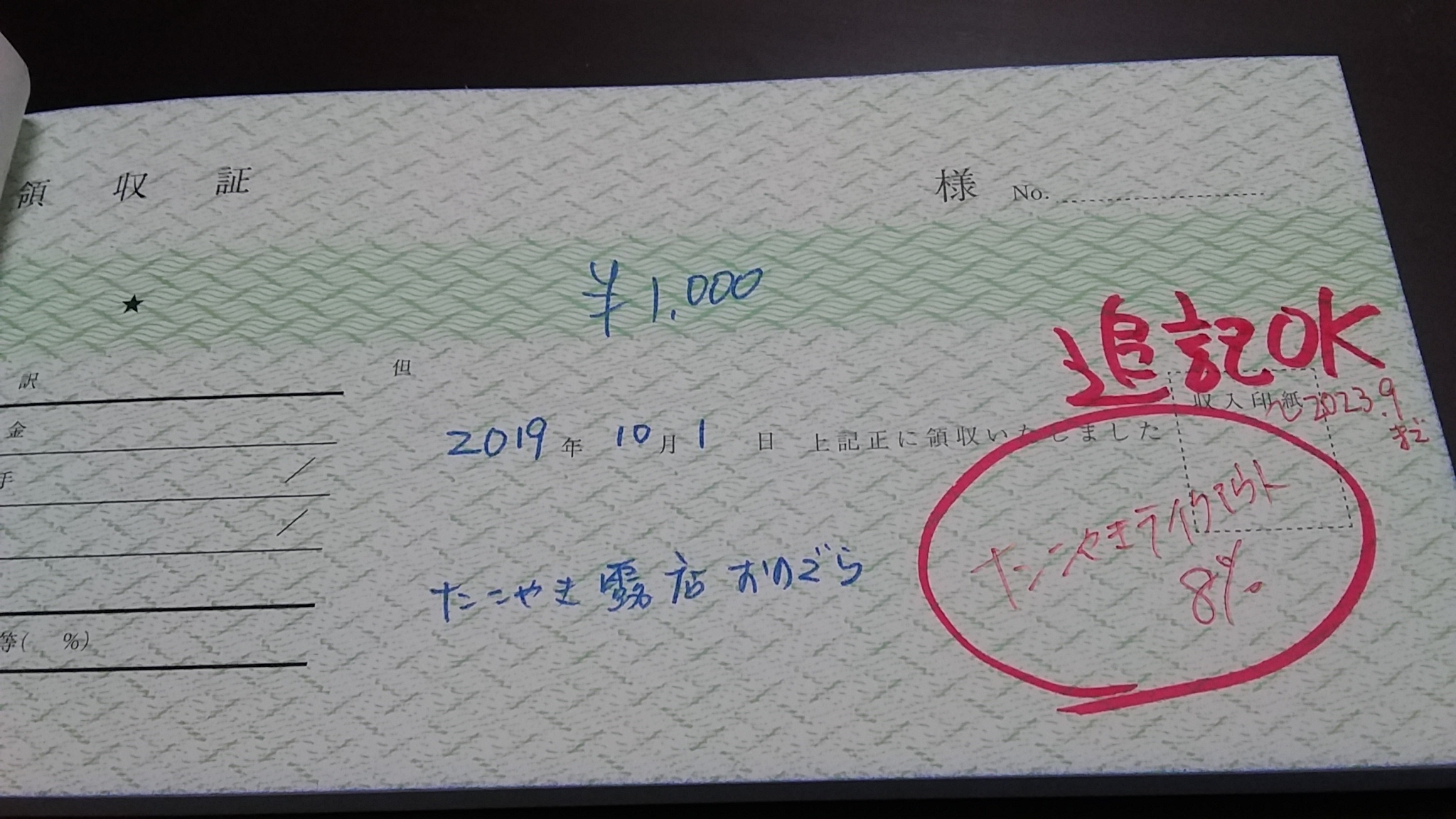

実際の現場で、このような領収書を受け取ることがあると思います。

あらら・・・もっと色々書いてほしいところですが、まずは小規模事業者さんは100点ではなく及第点を目指しましょう。

2023年9月までは、受け取った側(お客さん側)で軽減税率の追加記載が出来ます。もちろんズルはダメですよ!

・お財布を分けられない?

たこ焼きと生ビールの売上数をカウントできない場合には、300個×500円=150,000円なのでレジに入るお金は同じですが、消費税額が分かりません。(簡易な計算による方法もあります)

たこ焼きごとにカウントするか、生ビールごとにカウントするか・・・。もしくは、どちらかのみをカウントするか。(間違えそう)

露店であれば、売上を入金する売上金がま口(ザルやレジ)を、たこ焼き売上金と生ビール売上金に分けてしまう、というのもいいかもしれないです!

・・・ほんとは、レジ周りに余計なものを置きたくないんだけどね!

・売上を分けるのがツラい

中小事業者(だいたい2年前の売上が5000万円以下)の場合には、特例があります。

(1)中小事業者 10日間チャレンジ

実際の現場では8%売上品と10%売上品のカウントが無理でしたら、10日間だけカウントチャレンジしてみてください!

簡易な方法により、10日間営業日の軽減税率の割合を通期とみなして、軽減税率を計算できる方法もあります。

(2)中小事業者 卸売り小売りの場合

「10日間だけでもカウントが無理!」な中小企業者の場合には、卸売り・小売りの方は簡易な計算方法があります。(1年間限定!仕入れの割合を基に軽減税率分の売上を算出する方法)

簡易課税を選択している事業者さんは適用NG。

(3)中小事業者 軽減税率対象を50%以上扱う場合

売上も仕入れも区分できない場合は、50%だけ軽減税率だったとみなす方法もあります。損するケースです。

(4)実務的には 有利不利判定

簡易課税の特例があるので、実際には10日間チャレンジなどをしてもらうと税金で損しません。

*****

色んな特例がありますが、多くは4年間だけの期間限定なのです。

今から8%と10%を区分けして売り上げをカウントする方法にぜひチャレンジしてみてくださいね!

え、露店にイスを置いて、お客さんがその場で座って食べられるようにした!?・・・たこ焼きの店内飲食になるので、テイクアウトたこ焼き8%とイートインたこ焼き10%と生ビール10%が混在することになりますー!あぁ~っ

財務省 PDF→ https://www.mof.go.jp/tax_policy/summary/consumption/keigen_04.pdf

国税庁HPより 中小事業者の税額計算の特例 PDF → https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_11.pdf