2020.3.6 所得税確定申告と個人の消費者申告と贈与税の申告の期限が延長されたよねー。法人税と相続税にも、ご配慮いただけませんこと?

・申告期限が延長。or延長せず。

所得税と個人の消費税は申告期限が延長された。ところで。

相続税は延長されなかったね。

法人税も延長されなかった。

準確定申告も延長されなかった、よね?

(追記3/7)準確定申告も、申告期限が延長されました。

(国税庁HPより期限延長のPDF2月27日付) → https://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020002-130.pdf

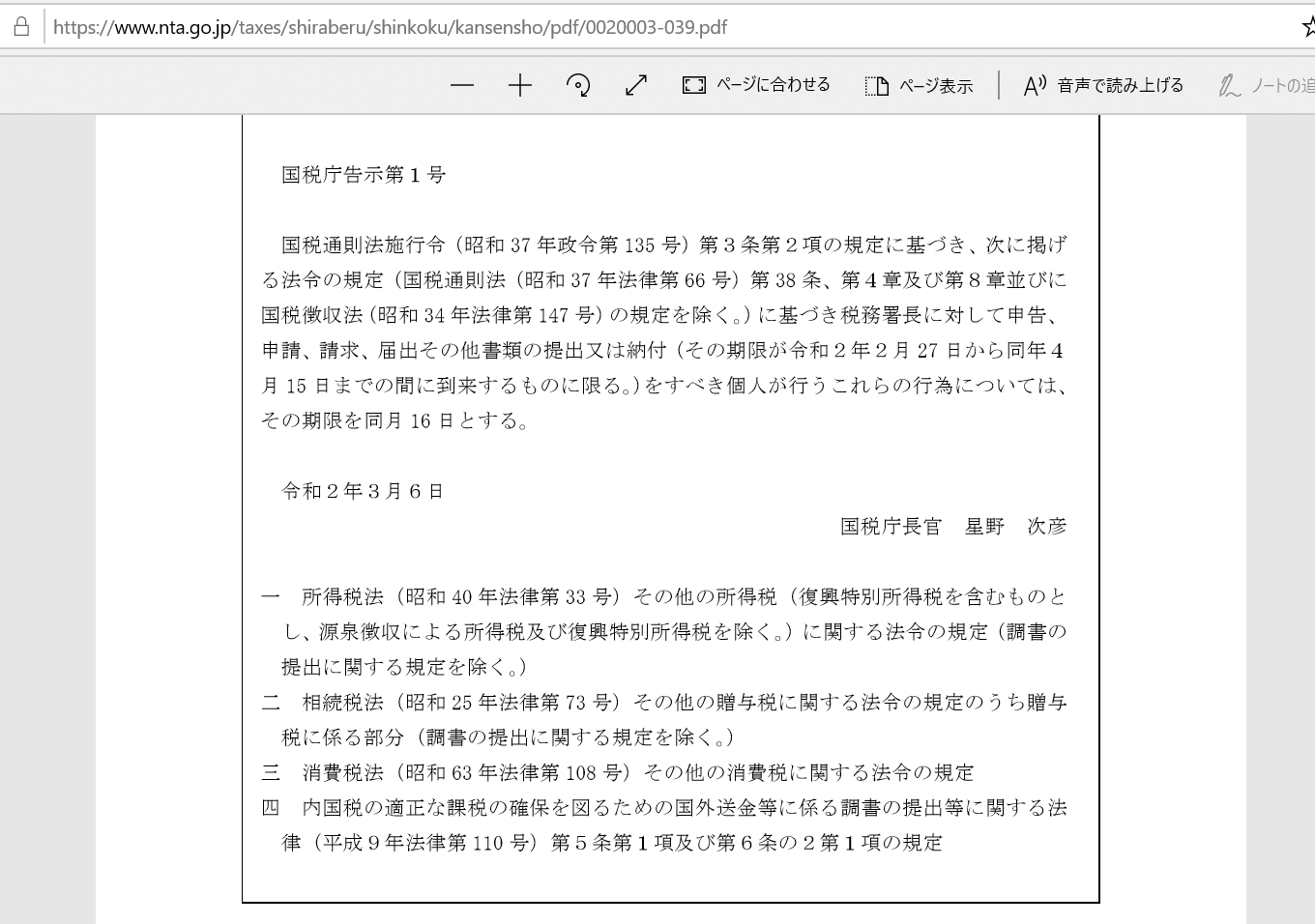

追記3/7(国税庁HPより期限延長の告示PDF 3月6日付)→ https://www.nta.go.jp/taxes/shiraberu/shinkoku/kansensho/pdf/0020003-039.pdf

追記3/7(3月6日付け告示、「同月16日」がなぜ4月16日なのかが読み切れない・・・同月って、以前に○月の話題が出たときに使うんじゃないの?括弧書きの「2/27~4/15に到来するものに限る」の”4月”を指すわけ?私の法律の読み方が間違えてる?知ってますコンテストなの?だれか~。)

期限延長の特例措置は、エリアや人を限定することを前提とする特例措置であると記憶しているんだけど・・・。

(国税庁HPより 国税通則法11条 災害等による期限の延長)→ https://www.nta.go.jp/law/tsutatsu/kihon/tsusoku/01/03/11.htm

今回は、「エリア」でも「人」で区切ってない気がするね~。今回の延長の趣旨が、「一般納税者は税務署に来ないで」的な措置だろうから、別にいいんだよ。納税者有利だし、文句ありません。

・おのでらメモ

※「エリア」で区切っていれば、法人税や相続税も期限延長になるはず。

「人」で限定していれば、相続税や準確定申告も期限延長になるはず。

今回は、「所得税と個人事業主の消費税と贈与税が4月16日に延長」なので、エリアでも人でも区切っていない、と思ったのでした。

例えば、「エリア(全国)」「人(全員)」で区切る場合、「申告期限を1ヶ月延長する」のようになるでしょ?

・法人税にも特例手当てして?措置法適用

法人税や相続税は税理士関与だから、新型肺炎の影響は大丈夫そうではあるけど、資料の受け渡しがあるんですよー。経理が在宅勤務になったため、原始証憑を確認できない、とかあるんでしょーか?

そのような事情から、希望だけど、期限内に記載が無ければ適用がない措置法(所得拡大税制など)への配慮もいただきたく。ここはドドーン!と!

(1月決算・2月決算法人は少ないので、影響は限定的だと思うけど)

・相続税も特例手当てして?分割協議書

相続税で言えば、もし、今回のコロナ事変のため、遠方からの移動が難しいために遺産分割協議書が申告期限までに間に合わなかった場合、相続税の特例(小規模宅地等の特例や配偶者の税額軽減)はないものとして、いったんは多めの税額を納めるのがルール。

そこで、希望だけど、あらかじめ「しょうがない事情があるんで!」の申請があれば、未分割扱いで多めの税額を納められなくても延滞税などを免除し、期限後の相続税の特例措置OKにしてもらえませんかね~?

ここはドドーンと!

(税理士があらかじめ税務署に交渉すればありえる気もする。法律上、可能に思える条文もある。後出しは難しいかもね。上記URL参照、国税通則法11条)

確定申告、みんなでがんばろう!